Привет всем любителям кэшбэка!

Вы все еще находитесь в поиске идеальной универсальной карточки, которая и по всем покупкам нальет один-два процента, и по категориям не обидит?

Сегодня хочу представить обзор на один очень заманчивый вариант – карту «Opencard» от банка Открытие.

«Opencard» практически творит чудеса: начисляет 3% на все покупки, 11% на категории, а к тому же бесплатна!

Уже ищите свой паспорт для оформления?

Давайте для начала разберемся, есть ли тут рекламные уловки и как все происходит на самом деле.

- Открытие кэшбэка заново!

- «Открытый кэшбэк»

- Кэшбэк 3% на все

- Нюанс

- Лайфхак!

- А что там с бонусами?

- Повышенный кэшбэк по «Opencard»

- Категории

- Лимиты

- Лояльность

- На что кэшбэк не положен или положен, но не весь?

- Копилка

- Стоимость карты

- Можно ли сделать вторую карту или восстановить старую?

- Валютность

- Тариф «Премиум»

- Отзывы

- «Пригласи друга»

- Преимущества и недостатки

- «Opencard» – опа, выгодная карта!

Открытие кэшбэка заново!

Банк «Открытие» уже давно не радовал своих клиентов новыми карточками с кэшбэком, тем более его предыдущая «Смарт карта» не была каким-то интересным или выдающимся проектом.

Видимо, был шибко занят своими слияниями с «Бинбанком», а точнее поглощением его.

Но это не столь важно, поскольку в конце 2018 года нам представили новый пластик – «Opencard», и он практически мгновенно стал знаменитостью. Скажу больше, со временем он даже стал более выгодным, хотя обычно банки практикуют обратное действие.

Карточка есть в дебетовом и кредитном варианте, хотя почему-то многие вспоминают только про первый. Отличий в кэшбэке нет, поэтому сильно концентрироваться я об этом не буду.

Кроме того, есть отдельный пластик класса «премиум», но кэшбэк по нему тоже не отличается от стандартных вариантов. По этой причине я в ней смыла не вижу, но ближе к концу все же расскажу и о ее ништяках.

Помимо этого, есть и зарплатный проект, но там вовсе ничего интересного.

Выбор стоит не только между типом карты «Opencard» – кредитка или дебетка, но также и среди разных платежных систем:

- Visa;

- Mastercard;

- МИР.

А пока начнем разговор о кэшбэке по карте «Opencard».

«Открытый кэшбэк»

Одна из самых важных вещей, которые надо уловить о кэшбэке по карте «Opencard» от банка Открытие, – он одинаковый, независимо от типа карты (кредитная, дебетовая) и платежной системы (Виза, Мастеркард, МИР).

Даже в пакете «Премиум» вам начислят те же самые цифры – для меня это очень удобно, поскольку часто в разных тарифах одной карты черт ногу сломит.

Если же вы уже представили, что получаете с «Opencard» 3% на все покупки, а еще вдобавок 11% на разные категории, то поумерьте свой пыл.

Тут придется выбирать:

- либо повышенный процент (до 3%) на все траты;

- либо 1% на все траты и повышенный на некоторые категории.

Разберем оба варианта от «Opencard».

Кэшбэк 3% на все

Это ли не мечта?

Например, моя любимая карта «Польза» от Хомяка наливает по 3% только на избранные категории, а тут у «Opencard» от банка Открытия столько же, но на все покупки!

Но мечтать не вредно, а в жизни придется пахать или прикладывать хоть какие-то усилия.

Да-да, и для кэшбэка тоже. 3% от «Opencard» — это лишь замануха, они не положены всем подряд, а собираются как пазл у каждого отдельного клиента:

- +1% — положен, если в месяц будет потрачено более 5 тысяч рублей;

- +1% — положен, если совершен любой платеж через мобильный или интернет-банк общей суммой от 1000 рублей (то есть можно 2 по 500 р., 10 по 100 р. и тд);

- +1% — положен, если на карточных счетах банка хранится от 100 тысяч рублей.

Вот так, квест пройди и три процента получи.

В принципе, первые два условия выполняются без проблем, поэтому 2% на все покупки от «Opencard» – уже радость.

Дополнительным плюсом можно назвать то, что максимальное начисление кэшбэка в месяц – 15 тысяч бонусов.

Нюанс

Помните, я говорил, что карточка «Opencard» у банка Открытие стала даже более выгодной, чем была при запуске?

Этот нюанс, который я сейчас раскрою, – один из составляющих этой выгоды.

Раньше «Opencard» начисляла дополнительный процент на кэшбэк только в том случае, если 100 тысяч хранились на ней.

Почему это плохо? Потому что «Opencard» не умеет начислять процент годовых на остаток по счету, а сумма в 100 косарей достаточно солидная, чтобы терять такую выгоду.

Например, если положить эти 100 тысяч на карту «Польза» от ХКБ, но в месяц она начислит 583 рубля.

Получается, что чтобы перекрыть эту выгоду, по карте «Opencard» необходимо тратить минимум 58,3 тысячи в месяц.

Не у всех есть такие траты, поэтому этот третий процент был для многих недостижим или просто невыгоден. Но банк Открытие позже разрешил хранить эту сумму на любом карточном счете, чем немного развязал руки.

Лайфхак!

Одним из самых выгодных вариантов тут является открытие дополнительной карты.

Хочу предупредить, что вариант реально выгодный, а это значит, что доступен он далеко не всем.

Суть в том, что необходимо найти карту от Открытия с процентом на остаток.

Да, раньше это умела делать «Смарт-карта», но сейчас ее уже не выдают, но обслуживают. Так что если она у вас уже есть – отлично, лайфхак вам тоже подойдет.

Единственной карточкой Открытия, которая начисляет процент на остаток, осталась «Пенсионная».

То есть оформить ее могут только пенсионеры.

Не могу сказать, что проценты тут великие, но все равно приятно.

Примечание автора. Про рейтинг карточек с кэшбэком для пенсионеров читайте вот тут.

| Остаток по карте Пенсионная от банка Открытие | Процент годовых на остаток по счету |

| 3-10 т.р. | 4% |

| 10+ т.р. | 3,5% |

Да, ставки реально так себе, но не забывайте, что помимо процента годовых, по «Opencard» будет наливаться еще и кэшбэк на все покупки аж 3% — а это выгодно.

Что важно? Карта открывается только пенсионерам (с удостоверением или просто по возрасту), но при этом переводить сюда свою пенсию вовсе необязательно.

Она может поступать на книжку, карту Сбербанка или выдаваться наличкой – это все для банка Открытие не важно.

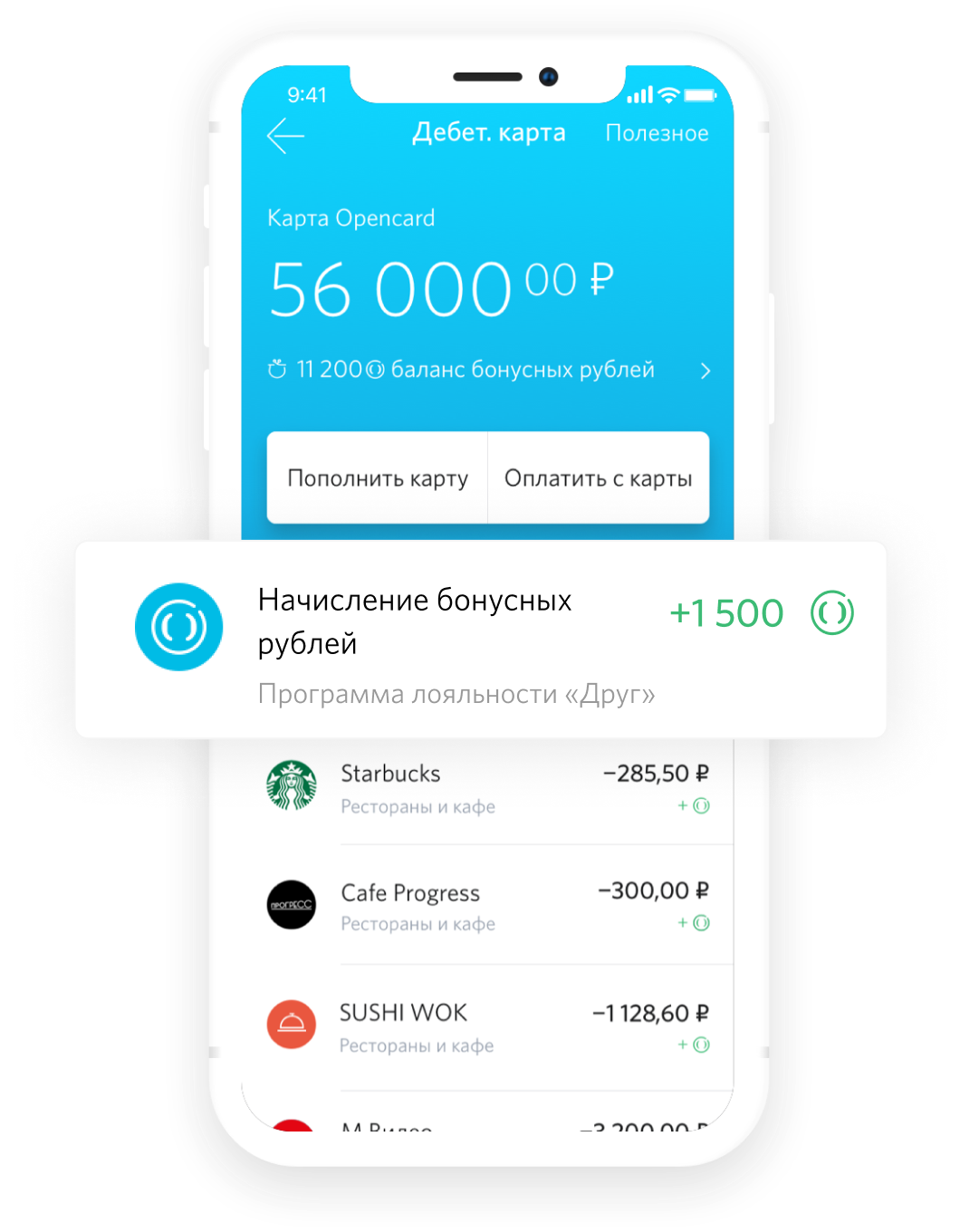

А что там с бонусами?

Если вы внимательны, то вы заметили, что употребил слово «бонусы», когда говорил про максимальное начисление кэшбэка в месяц.

Банк Открытие со своей «Opencard» называет их вообще «Openbonus», но я предпочту обращаться по старинке.

Суть в том, что бонусы копятся на отдельном счете, а позже ими можно компенсировать уже совершенные покупки.

Но есть несколько условий от банка Открытие по «Opencard»:

- покупка, которую вы собираетесь компенсировать, должна быть дороже 3000 рублей;

- она должна быть сделана в последние 30 дней;

- бонусы хранятся на счету два года, а потом сгорают.

Как происходит компенсация? Вы в приложении или интернет-банке выбираете покупку, нажимаете «компенсировать», а стоимость возвращается обратно в рублях вам на счет.

Честно говоря, я не люблю подобные приколы, но вроде у «Opencard» все вполне прилично получилось – за два года-то можно найти «опенбонусам» применение.

Подобная система компенсаций у карточки Рокетбанка, поэтому если она у вас была или вы просто слышали о ней, то разобраться с «Opencard» будет совсем несложно.

Повышенный кэшбэк по «Opencard»

Тут система пазла сохраняется, даже условия все те же, только проценты куда приятнее:

- +1% на все покупки — положен, если в месяц будет потрачено более 5 тысяч рублей;

- +5% на покупки в категории — положены, если совершен любой платеж через мобильный или интернет-банк общей суммой от 1000 рублей (то есть можно 2 по 500 р., 10 по 100 р. и тд);

- +5% на покупки в категории — положены, если на карточных счетах банка хранится от 100 тысяч рублей.

Причем необязательно соблюдать все эти пункты последовательно.

То есть можно потратить в месяц 6 т.р., на счетах держать 300 т.р., но не совершать платежей через мобильный или интернет-банк.

В таком случае начислятся 6% кэшбэка. Но это, конечно, крайне не логичное решение, но у всех свои тараканы в голове.

Прикольно то, что в первый месяц вам дадут 11% на выбранную категорию без каких-либо условий. Отличный способ сэкономить хорошую сумму, если ожидается крупная покупка.

Категории

Надо сказать, что подобные категории – тоже новинка от «Opencard», поскольку изначально она была картой только с кэшбэком на все покупки до 3%.

Потом появилась так называемая программа лояльности «Друг».

| Название категории | Что входит |

| Дружище поможет в пути | Топливо и транспорт, в том числе такси, каршеринг, общественный транспорт, включая электрички |

| Друг всегда угостит | Кафе и рестораны, в том числе фаст-фуд |

| Дружочек откроет весь мир | Ж/Д и авиабилеты, бронь отелей и аренда авто |

| Друган дарит заботу | Салоны красоты, студии загара, барбершопы, аптеки |

Хотел бы я иметь такого друга.

Особенно, если бы он все функции сразу выполнял, а не только по одной.

Кстати, опция, когда «Opencard» выплачивает до 3% на все покупки, называется «Друг все вернет».

Менять категорию по «Opencard» можно раз в месяц. Это просто безумно удобно: ты знаешь, что в следующем месяце, например, у тебя отпуск, подключаешь друга, открывающего весь мир, и получаешь отличный возврат по билетам и отелям.

Лимиты

Но есть один очень неприятный момент.

Максимальное начисление кэшбэка по категории составляет всего 3000 бонусов в месяц.

Как легко прикинуть, имеет смысл тратить сумму по категории только до 30 тысяч рублей.

А это какой-то странный отпуск получается. В палатке будто. Палатки – это тоже хорошо, но не для кэшбэка.

При этом общий размер начислений сохранился на том же уровне – 15 тысяч бонусов. Поскольку категория выбирается только одна, то на все покупки с их 1% остается аж 12 тысяч бонусов, или, не побоюсь этой цифры, трат на 1 млн 200 тысяч рублей.

Машину с кэшбэком можно брать. Запомните эту цифру, она нам еще понадобится.

Кстати, я в свое время писал, как получить кэшбэк за покупку автомобиля и возможно ли это вообще. Предлагаю ознакомиться.

Лояльность

Не могу сказать, что банк «Открытие» будет лояльно относится к тому, что вы слишком много денег спускаете в категории повышенного кэшбэка.

Например, на данный момент он ограничил количество покупок в день в одной точке до 5.

То есть, если вы очень голодны и решили купить 6 бургеров разными чеками, чтобы сбить с толку кассира, то на шестой кэшбэк получите только 1%, а не 11%, если бы вы выбрали категорию «Друг всегда накормит».

Как оказалось, друг накормит только 5 раз в день в одном заведении.

Как говорят, техника безопасности всегда пишется кровью. Это правило ведь тоже не возникло из неоткуда? Но откуда? У вас есть какие-нибудь варианты?

Мне максимум в голову приходит то, что чувак, допустим, стоял у касс АЗС и говорил «хотите скидон 5%?», брал налик, а сам оплачивал своей картой с кэшбэком 11%. Но ведь на этом можно сделать всего 3000 рублей в месяц.

На что кэшбэк не положен или положен, но не весь?

ВНИМАНИЕ! Ссылка на официальный документ правил по карте — вот тут.

Как и у любого другого банка, у Открытия есть список операций, за который кэшбэк не наливается.

Этот список достаточно стандартен и логичен, поэтому я редко его прописываю.

Сюда можно отнести:

- переводы;

- казино и азартные игры;

- налоги или штрафы;

- коммуналку;

- брокерские сделки;

- и различные услуги или магазины, которые не прошли стандартную классификацию.

При этом есть некоторые категории, по которым кэшбэк будет наливаться на сумму трат только до 300 косарей.

Это:

- транспорт – авиа или авто;

- авиаперелеты;

- ювелирка;

- лечение и консультации у медиков;

- одежда и аксессуары;

- отели;

- образование;

- турагентства.

То есть взять хорошую машину с кэшбэком все-таки нельзя. Ладно, хоть яхту можно.

Но как оказалось, на все остальные категории ограничение меньше ровно в два раза – облагаются кэшбэком траты только до 150 тысяч рублей.

Получается, что бонусные 15 тысяч при выбранной одной категории повышенного кэшбэка набрать ну очень сложно. Придется потратить огромные суммы денег в совершенно разных областях.

Наверное, это все, что я хотел бы рассказать о кэшбэке по «Opencard», теперь перейдем к более техническим вещам.

Копилка

Хоть процента на остаток по карте нет, но есть возможность открыть накопительный счет под названием «Копилка».

Его история начиналась с 5% годовых, но сейчас там резвые 7%, прямо как у Пользы от ХКБ.

Но тут есть один момент – если первого числа на этом накопительном счету деньги лежат, то начисление процентов будет идти на минимальную сумму, которая будет на счету за месяц.

Если же денег нет, то начисление % будет ежедневным. Странная схема.

Лайфхак! Чтобы не мудрить с перекидыванием средств со счета на счет в полнолуние в присутствии единорогов, я рекомендую просто каждый первый день месяца запускать новую «Копилку» и кидать на нее деньги. Количество «Копилок» банк никак не ограничивает.

Стоимость карты

Да, как я говорил выше, карты «Opencard» бесплатные – это касается и дебетового, и кредитного вариантов карты от банка Открытие.

Но это прилагательное «бесплатное» применимо только к обслуживанию пластика, а вот за его выпуск придется заплатить 500 рублей.

Но эти самые 500 рублей в виде бонусов вернутся на карту, когда клиент потратит по «Opencard» более 10 тысяч рублей. Думаю, карту как раз и оформляют для того, чтобы тратить деньги, поэтому проблем быть не должно.

Первые 45 дней (раньше было 2 месяца!) СМС-обслуживание по «Opencard» бесплатное, а потом стоит 59 рублей.

Но вот период не указан. Будем ориентироваться от предложений конкурентов и предположим, что имеется в виду один месяц.

Услугу СМС-информирования подключать необязательно, все пароли системы 3D Secure (те самые коды в СМС при оплатах в интернете) все равно будут четко приходить, хотя в других обзорах можно найти другую инфу.

Но вы на остальные обзоры не ориентируйтесь, ведь я проверяю всю информацию либо в правилах, либо в поддержке банке.

Можно ли сделать вторую карту или восстановить старую?

К основной карте можно открыть еще 5 дополнительных «Opencard» – они все будут привязаны к одному счету, поэтому приумножить кэшбэк не получится.

Система оплаты их выпуска такая же: 500 рублей, которые вернутся на счет, если потратить 10 косарей.

А вот если карта потеряется или испортится по вине клиента, то перевыпуск каждой обойдется в 650 рублей, что совсем не назовешь бюджетной суммой. Будто им трудно.

В общем, лучше привязывайте карту «Opencard» к телефону (поддерживается Apple, Samsung, Google Pay) – так пластик точно не должен потеряться.

Валютность

С конца 2018 года открывать карту «Opencard» можно не только в рублях, но также и в евро или долларах.

Но это касается только дебетового пластика. В таком случае выпуск будет стоить не 500 рублей, а 7 евро или 8 баксов.

Но система возврата этой суммы в виде бонусов все еще работает. Только вот бонусы все равно возвращаются в рублях, поскольку программа лояльности «Друг» — рублевая.

Тариф «Премиум»

Если вы привыкли жить с шиком и удовольствием, то вам могут понравиться условия «Opencard-Premium».

Пластика есть два вида:

- Visa Signature;

- Mastercard World Black Edition.

Как я говорил несколько раз, разницы в кэшбэке тут нет, а вот в обслуживании есть.

Например, с этой картой «Opencard»:

- Откроются двери VIP-залов аэропортов;

- Можно прокатиться 24 раза в год бесплатным трансфером в аэропорт;

- Получить страховку путешественника;

- Пользоваться консьерж-сервисом, который поможет решить практически все проблемы.

Если вы не очень привыкли к шику, но хотите его попробовать, а еще и сэкономить, то рекомендую две карточки:

Отзывы

В сети можно найти много отзывов на дебетовую и кредитную карты «Opencard» от банка Открытие.

Наиболее «профессиональную» точку зрения всегда можно узнать на форуме Банки.Ру по ссылке.

Одно только то, что карточку оформляет куча народу, уже говорит о том, что она удалась и действительно заслуживает внимания.

Особенно эта активность повысилась после того, как Открытие для дополнительных процентов разрешил подсчет средств на всех карточных счетах, а не только «Opencard».

Но в отзывах можно встретить и жалобы на мелкие недоработки, например, СМС-обслуживание на «Opencard» не подключали, но деньги списывают. Друзей позвали, а деньги не пришли. Все крутится вокруг денег.

Отчего-то в отзывах на том же «Banki.ru» утверждают, что эта дебетовая (да и кредитная) карта выгодна только в том случае, если траты по «Opencard» от Открытия составляют менее 75 тысяч рублей.

Если сумма больше, то лучше сразу хвататься за «Мультикарту» от ВТБ.

Лично я не понимаю, откуда такие выводы, поскольку в ВТБ максимум 2% на все покупки наливают, а к тому и ограничение по сумме кэшбэк в 10 тысяч.

Кто-нибудь видит выгоду? Мне кажется, она у Мультикарты потерялась.

«Пригласи друга»

Все-таки не врала Алла Борисовна, и иметь 100 друзей намного выгоднее, чем 100 рублей.

А все почему? Потому что Открытие заплатит по 500 рублей за каждого друга, которого вы приведете и который решится завести себе «Opencard».

Но выгоду получат не только, кто приглашает, но и приглашенные – если совершат покупку от 100 рублей, то получат 500. Для того чтобы стать участником акции не надо искать каких-то промокодов от банка Открытия.

Достаточно найти друга с заветной ссылкой и перейти на ней. Другим способом это сделать нельзя.

Из этого становится понятным, что оставить заявку на получение «Opencard» можно прямо на официальном сайте банка Открытия в режиме онлайн.

Ее даже бесплатно может привести курьер (только в 28 городов России). Но к клиенту предъявляется несколько несложных требований:

- быть гражданином рф;

- являться совершеннолетним;

- в состоянии написать заявление на выпуск карты или подписать его, то есть быть дееспособным.

Как видите, требования совсем несложные.

Конечно, если вы хотите получить кредитку и заняться увеличением лимита, то придется поделиться сведениями о своей работе, должности, организации, а иногда и зарплате.

Но тут льготный период всего 55 дней, что не очень интересно. Если этот срок увеличить до 90, то рекомендую присмотреться к карте «Восторг» от «Восточного».

Преимущества и недостатки

Кратко перечислю основные плюсы и минусы карты «Opencard» от Открытия, чтобы составить о ней окончательное мнение, а то я сам пока не определился.

Начну с положительных сторон:

- Карта бесплатная;

- Можно открыть не только в рублях, но в долларах или евро;

- Можно получить дополнительные карточки на всю семью (до 5 штук);

- Карта легко пополняется, но за внесение средств в кассе на сумму до 30 тысяч рублей 300 деревянных сопрут в качестве комиссии;

- Лимит снятия в месяц — до 500 тысяч рублей в банкоматах Открытия или партнеров;

- Бесплатные межбанковские переводы на сумму до 500 т.р. в день, 1,5 млн в месяц;

- Бесплатные переводы C2C до 20 т.р. в месяц;

- Есть накопительный счет;

- В интернет-банке отображают MCC-код организации, то есть сразу можно понять, нальют ли кэшбэк за покупку.

Но нельзя не сказать про отрицательные моменты:

- Нет ПНО даже у дебетовой карты;

- СМС-информирование платное;

- Навязывание страховки при оформлении кредитки – она вообще не обязательна;

- Не понимает трансграничный рубль, поэтому лучше не платить пластиком в зарубежных интернет-магазинах – будет комиссия за двойную конвертацию;

- Невыгодный курс обмена валют по карте – для путешествий и оплаты за границей не подойдет;

- Невозможность установить лимиты на операции.

«Opencard» – опа, выгодная карта!

Честно говоря, я все еще в замешательстве. Карточка «Opencard» получилась очень даже приличная, но я даже не могу определиться, какой из ее «режимов» лучше.

Получить 2% на все или 6% на выбранные категории довольно легко, а ведь значения очень заманчивые.

Если не рассчитывать на максимальный процент кэшбэка, то можно не переживать, что нет ПНО, тем более при наличии «Копилки».

Вот такие дела у нас с вами, господа.

Всегда Ваш — Денис.

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Я считаю, что Опенкард от открытия — наиболее удачный вариант за счет кешбека и дополнительной плюшки в виде процента по накопительному счету.

Да и 2% кэшбека в Опенкард — это уже хорошо )) Тем более, что в Открытии эти условия выполняются элементарно, а в других банках надо еще потрудиться, чтобы это заработать.