Добро пожаловать на сайт CashBack2you.ru!

Моя миссия и цель блога - научить вас, дорогие друзья, экономить в столь непростое время при помощи кэшбэка за покупки товаров и услуг.

Поскольку разговор я веду от первого лица, представлюсь:

- Меня зовут Денис

- Мне 35 лет

- Место проживания - г. Москва (крайне дорогой город!)

- Более восьми лет изучаю тему кэшбэка

Друзья, на моем блоге вы сможете найти более 270 полезных статей, которые расскажут вам о схемах экономии в магазинах, интернет-площадках, играх, аптеках и других точек коммерции.

Очень надеюсь, что буду для вас полезен, поскольку я с рождения немножко (а, может, и "множко"!) альтруист.

В связи с этим испытываю приятные эмоции, когда помогаю другим людям.

Связаться со мной вы можете при помощи обратной связи и комментариям к любым статьям - я читаю КАЖДЫЙ из них - поэтому не стесняйтесь и пишите ваши вопросы и пожелания.

Засим откланиваюсь и приглашаю вас в мир кэшбэка.

Давайте экономить вместе!

Что такое кэшбэк?

Для начала следует понять, откуда появилось вообще это слово.

Ответ - с английского языка вида "cashback", что переводится как «деньги обратно или назад». Или взад – тут кому как больше нравится.

Просто значение слова "кэшбэк" можно перевести по-разному.

Как вы знаете, все, что происходит на Западе, "доезжает" до нас через несколько лет.

В Штатах уже давно используют не только кредитные карты (вся Америка живет в кредит), но и различные способы экономии, в том числе и предложения экономии через возврат части процентов за покупки.

Выгодно это всем: покупатель получает скидку, карточки или сервисы получают процент за привлечение покупателя в магазин, а он - клиента. Это полностью "белая" тема, в которой все довольны.

Давайте еще раз: что такое кэшбэк простыми словами?

Тут все предельно просто - это возврат определенной доли в процентах потраченных средств обратно покупателю.

Кому это нужно?

Сразу - это часть маркетинга. Сейчас возврат очень моден, потому что это новый способ сэкономить.

А экономия всегда людей интересовала!

Вот так компании исполняют наши желания, чтобы человек мог приобрести ту или иную вещь, получив копеечку в карман.

Какой бывает кэшбэк?

Я выделяю пять крупных способов обратного "заработка":

- специальные сервисы

- банковские карты с подключенной опцией возврата

- внутренние "пластинки" лояльности постоянного покупателя

- промокоды и купоны

- сканирование штрих-кодов через приложения "Едадил", "Круто", "Иншоппер", "Дисконто"

Самый шик – совмещать их, и получать двойной-тройной кэшбэк.

ВНИМАНИЕ! Самые распространенные - первые два варианта.

С "промо" и купонами вы, уверен, знакомы (это такие буквы и цифры, которые нужно вставлять в окошко в корзине для скидки), карты лояльности - это "пластинки", которые выдаются на кассах в магазинах. На них будет копиться скидка (фиксированная либо накопительная).

Сканирование QR-кодов - тема отдельной статьи (даже статей), поэтому вкратце про них распишу ниже.

- Устанавливаете приложение

- Смотрите магазины-партнеры

- Идете в выбранный магазин

- Покупаете товары

- На кассе получаете чек с штрих-кодов внизу

- Включаете приложение, наводите камеру на QR-код

- Система начисляет деньги на ваш номер телефона

Подробнее об этом я писал в этих статьях -

- Сканирование чеков - основы

- Как получить кэшбэк в продовольственных магазинах?

- Почему "Едадил" лучше всех?

А теперь про главные и самые распространенные способы возврата денежки обратно.

Сервисы возврата процентов

- Это такие сайты, с помощью которых можно экономить на интернет-покупках в магазинах-партнерах.

- А значит, количество партнёров играет важную роль.

- Но на этот счет переживать не стоит, сейчас у каждого уважающего себя сервиса их около 500-1000 штук. Покупай – не хочу. Нет, все равно покупай!

- Примерно, так иногда я и вижу рекламу таких сервисов.

- На самом деле, это позволяет очень здорово экономить.

Практически все популярные магазины сотрудничают с такими магазинами:

- "Алиэкспресс",

- "Ламода",

- "Букинг",

- "Асос",

- "Айхерб" и еще тысяча других.

Заметили, что много магазинов на букву "А"?

Они так делают, чтобы в сортировке выше других стоять?

Сейчас почти любой товар можно купить с кэшбэком в интернете.

Если вам магазин еще не сотрудничает, поищите его конкурента с аналогичным товаром.

У меня на сайте их аж 31 штук, но сразу скажу - не все они надежные. Я приведу ниже некоторых "мошенников", поскольку считаю нужным предупредить каждого читателя моего сайта.

Итак, вернемся.

Наверняка это выйдет выгоднее.

Сейчас даже машины и квартиры народ покупает с cashback, правда не по интернету. Но все равно: ничего невозможного нет!

Экономия на технике начинается от 1%, на одежде – от 5 до 20%, с косметикой примерно так же.

А на путешествиях можно сэкономить до 10%!

За счет чего работает кэшбэк?

Как бы странно это не звучало, процентный возврат удобен всем.

А вот чтобы осознать, почему именно так происходит, надо понять, как он работает и в чем выгода кэшбэка.

Вот вам примерчик.

- Сидит грустный начальник инет-магазина Петр и понимает, что мало у него покупателей.

- Скидки хоть и есть, но на сайт никто и не ходит, чтобы на эти скидки посмотреть.

- Но начальник Петр у нас умный и вместо надоедливой рекламы обращается к кэшбэк-сервису и говорит: «Эй, у тебя охват большой, приводи ко мне своих клиентов, а я тебе за каждого платить буду».

- Сайт, конечно, соглашается, ведь это его работа, все счастливы!

Вот такие дела.

Думаю, вопросов, как работают кэшбэк-сервисы, больше не осталось. Ответ я дал.

Но это еще не все, есть и другие.

Почему все счастливы?

Немножко повторюсь, напишу схемку вида "win-win", как сейчас модно говорить.

Я заостряю внимание на том, что в Интернете сейчас очень много обмана и развода, на которые люди попадаются очень легко и просто.

![]()

Даже не подозревают, до каких изощренных методов доходят недобросовестные люди, лишь бы получить прибыль.

А на доверчивых людей им "плевать с колокольни", к сожалению.

В общем, давайте разберемся, как работает кэшбэк. Ответ: магазин получил покупателя через сервис возврата процентов, который, в свою очередь, ему этого клиента привел.

Вот вам пример.

- Начальник Петр получил посетителей, а значит, и клиентов. Если у него, конечно, товар хороший;

- Ресурс получил оплату за каждого клиента;

- Покупатель сэкономил, допустим, 10% на кроссовках стоимостью 3500 рублей и получил 350 обратно – неплохая экономия же.

Итого - вот в чем выгода кэшбэк-сервиса для каждого звена большой системы.

Деньги.

И "подарок" пользователю в виде процентов "назад".

Не беги вперед батьки в пекло!

Есть у меня один знакомый, который не так давно переехал в США.

Устроился на работу по приглашению (сам он из России), снял дом в Денвере, понемногу освоился. В самом начале, разумеется, обалдел от низких цен в этой "прагматичной" стране на продукты питания.

Жена и дети - тоже.

Платили ему более чем прилично, поэтому заправка машины, еда, одежда, коммунальные услуги и путешествия стали реальностью.

Так вот что он мне сказал как-то по скайпу: "Ден, я никогда не видел такой дешевой одежды! Всей семьей закупились таким количеством шмоток, что и девать некуда".

Понимаете, о чем я?

Человеку, выросшему в СССР, буквально голову снесло от низких цен.

И полились денежки на покупку того, чего и не нужно вовсе в ТАКИХ объемах.

В общем, нашему человеку все это в новинку, поэтому так и появляются в самом начале хищные глаза на низкие цены и боязнь, что "вот прямо сейчас эти товары раскупят".

Отсюда вывод: даже если тот или иной товар продается дешево или по скидке, нужно думать головой и не спешить скупать все подряд, буквально обезумев!

Немножко отвлеклись, вернемся.

Схему работы мы разобрали, теперь пару слов о том, откуда кэшбек все-таки появился (в плане воронки "магазин->сайт процентов "назад"->покупатель")?

"Cashback" – это часть от той оплаты, что магазин делает сервису за клиента.

Так что все тут помогли друг дружке.

А теперь - про подзаголовок выше.

Суть в том, что, возможно, покупатель и не хотел делать покупку, и если бы не сервис возврата процентов с его сладким предложением купить что-то, да еще и денежки вернуть.

Понимаете?

Бумажки были бы целы.

Это к тому, что наш человек буквально теряет голову от понятия "подешевле", потому что все понимают уровень жизни в России, к сожалению.

Хотя я и веду блог про кэшбэк, я говорю про экономию. ВАЖНО! Обдумывайте свои покупки и всегда сравнивайте несколько вариантов.

А цены станут выше?

Это логичное мнение.

Ведь сложно в халяву поверить нашему человеку, все знают, где лежит бесплатный сыр.

И что я вам скажу?

Действительно бывает такое, что цены завышаются.

Но это случается крайне и крайне редко, шанс 1 на 1000 буквально. А если такое случается, то можно смело жаловаться в службу поддержки. Иначе что тут значит кэшбэк? Ровным счетом - ничего.

Возврат части потраченных денег будет просто неэффективным.

- Подобное происходит не по вине сайта, а по вине магазина.

- Магаз видит, что люди идут с сервиса, поэтому повышает цену.

- Так делать не очень красиво, с этим надо бороться.

- Как – я уже сказал.

А от себя еще один совет: сравнивайте цены до и после перехода.

Займет полминуты, но зато вы будете уверены в экономии. Иначе какой смысл кэшбэка?

Это платно?

Ответ: Нет, использование всех нормальных сервисов бесплатное.

- Если кто-то говорит про первый взнос или навязывает свою платную опцию, которая обеспечит прирост ставки в два и более раза, – бегите оттуда.

- Таким занимаются мошенники.

- Поверьте, был бы кешбек платным, я бы сам за него не платил, так как я - за тотальную правдивую экономию.

И вот вам первый пример тех, с кем связываться не стоит.

Скажем так, этой "фигней" занимается клиентский сервис "СитиЛайф".

Поэтому если вас спросят, что такое клиентский сайт "CityLife", смело отвечайте: разводняк! Что означает кэшбэк в таких "конторках"? Только то, что вам его не видать.

Почитайте обязательно эту статью, в ней я делал разоблачение.

- Бывают платные предложения и от нормальных сайтов.

- Например, за 150 рублей в месяц сайт "Летишопс" увеличит все ваши ставки на 30%.

- Я такими опциями cashback не рекомендую пользоваться, так как подобного повышения можно добиться и без денег.

- Хотя - кому как. Если человек покупает часто и много, это будет выгодно.

- В противном случае - пропускайте эти предложения мимо.

А кому я плачу?

Хоть между вами и магазином выступает третий лишний, но ваших денег ни наличных, ни электронных за товар сервис никак не видит и не получает.

Оплата стандартным образом переходит магазину, поэтому не стоит бояться, что вас кинут или обманут.

Главное – чтобы магазин был проверенный.

![]()

Как правильно пользоваться кэшбэком?

Напоминаю, сейчас мы касаемся только первого варианта возврата процентов.

Это сам по себе и значит способ получения кэшбэка за покупки через интернет при помощи специальных сайтов.

Вот вы часто покупаете что-то по интернету?

Не очень?

- А если сказать, что вы можете прийти в магазин одежды, померить все, что вам надо, подобрать размер, а потом заказать все это с cashback в 5-10%?

- То есть буквально купить то же самое, но с отсроченной скидкой.

- Согласились бы?

- Я - точно да.

- Это касается любых магазинов, которые обязательно имеют вариант с оплатой при доставке.

Ну, нету у вас, например, банковской карты.

А есть только наличка.

Ну и ничего страшного, вы просто делаете заказ через выбранный сайт возврата процентов, ждете доставочку, расплачиваетесь - и смотрите в личный кабинет сервиса, где вас будет ожидать сумма "обратно".

Как совет - посчитайте свои расходы за год на ту же одежду, а потом вычислите от этой суммы 5-10% - это и будет вашем возможным кэшбэком.

ВНИМАНИЕ! А это мы еще с вами не дошли до моих лайфхаков, где я научу вас совмещать два и три способа между собой!

Но знать артикул и размер – не главное для покупки с возвратом процентов "назад".

Главное – знать, как правильно пользоваться кэшбэк-сервисом.

Сейчас раскрою вам все тайны:

- В идеале надо почистить историю и cookies браузера (многие сайты пренебрегают этим правилом в своих инструкциях, но давайте делать все хорошо);

- Отключить все блокировщики рекламы типа "АДБЛОК" и ВПНы;

- Следом - заходим на сайт сервиса, например, "SecretDiscounter";

- Регистрируемся на сайте;

- Выбираем магазин, в котором хотим делать покупочки;

- Внимательно (!) читаем правила покупки, чтобы точно получить кэшбэк;

- Жмем на кнопку и переходим в магазин;

- Кладем интересный товар в корзину;

- Оформляем заказ;

- Через некоторое время в личном кабинете сайта возврата процентов видим часть денег, которые можно будет скоро выводить любым способом (их много).

Для большинства ресурсов все равно, как вы оплачиваете покупку, – на сайте или, допустим, курьеру при получении, поскольку сервис в любом случае ждет от магазина подтверждение о том, что вы заказ выкупили и не вернули, что означает следующее: кэшбэк будет идти к вам не так быстро, как хотелось бы.

Среднее ожидание денежки - около 30 суток.

Не пугайтесь!

Почти все сайты так и работают, поскольку это гарантия от недобросовестных покупателей, которые ждут моментального возврата процентов, а после - либо товар не забирают, либо отказываются от него.

Знаю, что инструкция выше выглядит устрашающей, но это из-за того, что она подробная.

Пару раз по ней пройдетесь и все – за уши от кэшбэка не оттянешь, халява ведь! И белая, без мошенничества.

Но на самом деле, кроме инструкции существуют еще и правила, которые надо соблюдать. В чем-то они пересекаются, но это лишь для того, чтобы дополнительно обратить ваше внимание на это и не допускать ошибок.

Правила зарабатывания кэшбэка

Они дополняют принципы работы с кэшбэком, чтобы вы точно ничего не забыли:

- Корзина в магазине должна заполняться только после перехода с сервиса. Если вы перешли, а там что-то лежит – удаляйте и добавляйте заново;

- Заказ оформляется только в режиме "онлайн", нельзя звонить поддержке и таким образом заказывать товар;

- Нельзя пользоваться неодобренными сайтом денег "назад" промокодами, найденные где-то в интернете. Все рабочие промокоды сервис публикует сам сайт возврата процентов - на них и ориентируйтесь, используйте;

- Нельзя отменять, возвращать или менять что-то в заказе;

- Заказ надо совершить через компьютер или ноутбук. Планшеты с телефонами выкидывайте и хотя бы в сторону отложите; ОБНОВЛЕНО! Это правило больше неактуально, все отлично проходит через эти два варианта.

- Заказы на юридическое лицо "Би-ту-би" не облагаются, так что такие покупки только на «физика» оформляйте.

Друзья, я не очень понимаю схему работы партнерства нескольких сервисов между собой, поэтому это понятие остается в стороне. Просто есть оно и все. Просьба, если кто-то знает, что собой представляет "cashback в формате b2b", - дайте знать. Я дополню статью, что остальным читателям было понятно.

Современные технологии

В 21 веке все-таки живем: телефоны постепенно вытесняют компьютеры.

Сайты возврата процентов это знают, поэтому и создают множества мобильных приложений под:

- "Android";

- "IOS";

- "Windows Mobile" (очень редко).

- Но как же насчет правила, что делать заказики надо только с компа или ноута?

- Получается, сайты сами себе противоречат: игрушку выпустили, а инструкцию забыли.

- На самом деле, если зайти на сайт любого сервиса, который выпустил свое прогу, то у 90% магазинов будет написано «недоступно в мобильном приложении».

А в чем тогда смысл кэшбэк-сервисам выпускать эти самые приложения? Я не знаю.

ОБНОВЛЕНО! Все отлично проходит и через эти программы, я лично тестировал их - все работает.

Вот на данный момент я знаю только один магаз, который без проблем начисляет кэшбэк при заказе через мобилу, – "Aliexpress".

А как использовать приложение в других магазах – хз, потому что они могу начать ворчать и в начислениях отказать, так что не рискуйте своими богатствами.

Примечание автора. Выше указал - сейчас все работает без проблем. Не переживайте.

Плагины и расширения

Помимо приложений существуют еще и расширения.

Это такие программы, которые устанавливаются в ваш браузер и выполняют какие-нибудь функции.

Самые популярные расширения – блокировщики рекламы, они как раз с нашим понятием "денежки в карман" и не совместимы. Не то пальто.

Сейчас разберемся конкретно с теми, которые созданы под показ возврата процентов в том или ином магазине.

Какие функции бывают у плагинов от кэшбэк-сервисов?

Самые разнообразные:

- Напоминать о том, что в данном магазине есть возврат. Вы можете активизировать его;

- Отслеживать цену товара;

- Отслеживать посылки;

- Искать подобный товар в других магазинах;

- Показывать актуальные и разрешенные промокоды;

- Еще что-нибудь, ведь постоянно придумывают новые фичи.

То есть в чем фишка системы расширений для кэшбэка?

Можно просто гулять по интернету, наткнуться на магазин-партнер и купить там товар с возвратом процентов, но при этом не совершать кучу переходов: сначала в сервис, потом с него в магаз и т.д.

- Как по мне - удобно.

- Гуляешь себе по инету, видишь товарчик в магазине, если что-то нужно в данный момент - берем и покупаем.

- И ни о чем не заморачиваемся.

Почему раньше я не любил расширения? История №1

Чтобы понять мою давнюю нелюбовь - надо вспомнить про нашего начальника Петра, который хотел привлечь посетителей к себе на сайт.

Допустим, про его магазин кто-то сделал пост-отзыв в интернете, что место прекрасное.

Люди увидели, пошли сами проверять, зашли на сайт, понавыбирали продуктов, а потом видят с помощью расширения – "опа, тут и кэшбэк можно получить – шикардос".

- Но ведь начальник Петр видит, что переход на сайт был не через сервис, а через, допустим, социальную сеть.

- А значит, клиента привел не сервис, и платить ему незачем.

- Деньги от магазина не поступают, что значит - и возврат процентов платить нечем.

- Поэтому по статистике (ранее) кэшбэк через расширения часто не приходил.

Конечно, можно связываться со службой поддержки и доказывать, что вы не слон.

Но зачем, если можно этого избежать изначально?

Или в подобной ситуации кэшбэк остается в статусе «в обработке» - вот что это значит?

То, что магазин вот-вот должен подтвердить заказ, но все это не сделает.

При заказе через расширение такая ситуация может длиться долго.

UPDATE: В 2019 году все это уже неауктуально. Работают расширения прекрасно, вам снова не о чем волноваться. Проверяли и мои друзья, знакомые, я - в том числе. Проблем нет.

Почему я не любил расширения? История №2

Примечание. По статистике за несколько лет устоялась практика "привязанности" к тому или иному сайту возврата процентов за покупки.

Причина - важны не только деньги, но и НАДЕЖНОСТЬ.

Можно увидеть крутой процент на каком-то ресурсе, купить товар через него, а дальше чесать репу и думать, куда подевались проценты.

Поздравляю!

Вы нарвались на мошенников.

Вторая причина моей нелюбви к плагинам в том, что они ограничивают выбор.

- Если вы скачали расширение от сервиса А, то очень мала вероятность того, что вы пойдете к сервису В.

- Вам будет просто лень, поскольку это занимает время, надо делать самостоятельно и еще множество индивидуальных причин.

- Сами посчитайте: ищете вы какую-нибудь вещь (товар), нашли ее в магазине, плагин сказал о наличии кэшбэка.

- Пойдете вы искать более выгодное предложение или скорее купите?

- Я бы сам выбрал второй вариант, лень-матушка чаще всего побеждает.

Зная это, можно подготовиться заранее и не скачивать расширение.

Особенно с учетом того, что они нередко и не срабатывают.

На что обратить внимание при выборе кэшбэк-сервиса?

- Вот смотрите: сайт возвращает вам часть потраченного.

- На что вы будете обращать внимание?

- Конечно, на то, какую именно часть потраченного он вам возвращает.

Разница в ставках в два раза – не редкость, поэтому я постоянно и говорю о том, что все надо смотреть вручную.

Но и размер ставок не единственное, на что надо обращать внимание:

- Минимальная сумма для вывода. Даже если ставка больше всех остальных, но минималка от 2500 рублей, то это невыгодно - столько кэшбэка сложно набрать. Да и вообще подобная ситуация попахивает лохотроном. Большинство популярных порталов имеет минималку в 500 рублей – от этого и пляшите. Если меньше - отлично, если больше – подозрительно.

- Количество партнеров. Обычно такая фраза у приема уролога звучит, но для кэшбэк-сервиса тоже важно. Допустим, вы выбрали сайт с минималкой в 500 рублей. Вряд ли вы наберете ее с одного заказа, поэтому сразу вывести не сможете. Следовательно, будет логичнее делать и остальные заказы через этот самый сервис, а значит, надо подобрать тот сайт, где будут все ваши любимые магазы. Да, придется повыбирать. Но это же все ради денег! Вы ради денег даже на работу ходите!

- Узнать про комиссии на вывод и дополнительные моменты. Для этого придется прочитать пользовательское соглашение! Да. А кому сейчас легко?

- Читайте мой блог, я вывожу на чистую воду всех, говорю, нормально ли они работают, а еще рассказываю о подводных камнях и дополнительных способах сэкономить.

Как заработать больше золотца?

Вы будете удивлены, но через сервис деньги можно получать не только с помощью кэшбэка.

Многие готовы платить за привлечение клиентов, логично - специализированные сайты в их числе.

Что от вас требуется?

"Сдать" несколько друзей, а именно пригласить их зарегистрироваться по вашей ссылке и следом сделать заказ через сайт возврата процентов.

За это вы будете получать 10-20% от кэшбэка друга.

Да, копейки, но что будет, если пригласить несколько друзей.

Десять?

Сто?

ТЫСЯЧУ?

Сами додумайте.

Но есть несколько правил:

- Чаще всего нельзя создавать приложения и контекстную рекламу с именем сайта;

- Нельзя спамить;

- При «зазывании» нельзя упоминать "Ламоду" почему-то.

Не знаю, что там за бзики у "Ламоды", но говорю как есть.

Ну запретили они агитировать к cashback, что им это дает?

Будто они не понимают, что сейчас значит кэшбэк в торговле и какие там пассажиропотоки.

Прояви в себе гуру рекламы!

Если друзей нет или грузить их регистрацией не хочется, то и в таком случае есть выход: специальные ссылки.

Все, что вам надо:

- Регнуться на кэшбэк-портале

- Найти популярный товар;

- Сделать на него ссылочку через сервис, предварительно зарегавшись как вебмастер;

- Выложить ее, где хотите. Например, на форумах, сайтах-отзовиках, ответах "Мэйл.ру";

- Ждать денег.

Этот вариант куда более выгодный и, как мне кажется, удачный.

Где он чаще всего применяется?

На Ютубе, в различных видео о посылках с Китая.

Вам же не просто так оставляют ссылки в описании видео.

За каждую купленную по вашей ссылке вещь вы получите точно такой возврат, как получил и настоящий покупатель.

Так что такая схема еще и выгоднее.

Как можно использовать такой кэшбэк? Ответ: как и обычный, разницы никакой нет. Вам капнула денежка, вы ее вывели. Или на нее купили что-то в магазине через сайт - решать вам.

Проверенные кэшбэк-сервисы

Под конец разговора о сайтах возврата процентов предлагаю познакомиться со списком проверенных сайтов:

- "SecretDiscounter" – мой любимый сервис, поскольку имеет высокие ставки возврата, надежность (потому что создан в Белоруссии, а там - порядок, страной руководит честный мужик), перечисляет часть своей прибыли в благотворительность. Партнеров - 1800, минималка от 350 рублей.

- "Letyshops" – основатель этого явления в России. Иногда предлагает интересные ставки, но редко. Повысить процент практически всегда можно с помощью Лети-кодов, минималка 500 рублей.

- "Копикот" – аналог "Летишопса", копирует почти все, ничего интересного не предлагает. Хотя бывают исключения. Рассматривать все равно советую.

- "Cash4Brands" – единственный сайт, где можно получить кэшбэк для "Ralph Lauren". Но это - мелочь. Сайт хороший, прекрасно работает, и ставочки нормальные. Партнеров более 1000.

- "EPN" – толковый портал с хорошими ставками. Основной плюс: минималка для вывода всего 20 американских центов. "Заточен" специально под "Алиэкспресс", нигде вы больше процентов таких больших не встретите.

![]()

- "Бонуспарк", "Мегабонус" – два "друга", которые периодически выстреливают топовыми предложениями. У обоих низкая минималка: 10 рублей и 1,5 бакса соответственно.

+

Разумеется, это не все честные кэшбэк-сервисы, существует еще множество других, но эти самые популярные и самые выгодные.

Хотите знать больше – читайте внимательнее мои посты или сразу переходите в мою категорию - там, как я уже говорил, 31 штука на выбор.

А теперь перейдем к другому виду – через банковские карты.

Банковские карты с функцией возврата процентов

Знаю, что многим бывает лень лишний раз логиниться через кэшбэк-сервис, чистить «печеньки» (cookies) и все в таком духе.

Понимаю, и меня лень одолевает.

Поэтому я выступаю за карточки с функцией кэшбэка: платите как обычно, а вам приходят деньги за ваши траты.

Подобный пластик поможет сэкономить деньги в любом месте, даже в супермаркете и на оплате ЖКХ (главное – выбрать правильную карту).

Посчитайте сами, сколько денег тратите на продукты в год, а потом найдите от этой суммы 5%.

Впечатлило?

Еще бы.

И к этому не надо прилагать никаких усилий!

Часто можно встретить вопрос «Есть ли кэшбэк в …?».

Есть, и хороший, если найти правильный пластик.

Только это не касается азартных играх.

Но что значит кэшбэк в азартных играх? Еще один вариант зависимости (лудомании) и не более того.

Зачем банк платит деньги?

Если про начальника Петра все понятно: он хочет повысить узнаваемость своего бренда, то тут все сложнее.

Да, какие-то банки возвратом процентов и узнаваемость повышают.

Вот вы, например, слышали про банк "Восточный"? А у него топовые карточки есть.

Но это не единственная причина:

- Рейтинг банка поднимается из-за увеличения его денежного оборота по карточкам, хранения денег на счетах и прочих показателей. А чем лучше рейтинг – тем больше народу придет;

- Обслуживание карты стоит денег (иногда), с каждого по рублю – уже миллион;

- Часть "пластика" с "возвратом" – кредитки, а значит, клиент может не рассчитать сроки выдачи и начать платить большие проценты в виде просрочки. Овер-профит!

- Эквайринг.

А сколько стоит обслуживание?

Есть мнение «чем дороже карта, тем лучше» - это крайне не верно.

Я наоборот предпочитаю искать бесплатные или дешевые варианты, поскольку не люблю переплачивать.

Приведу несколько примеров из сотен карт в банках.

Средняя стоимость пластика с кэшбэком примерно вот такая:

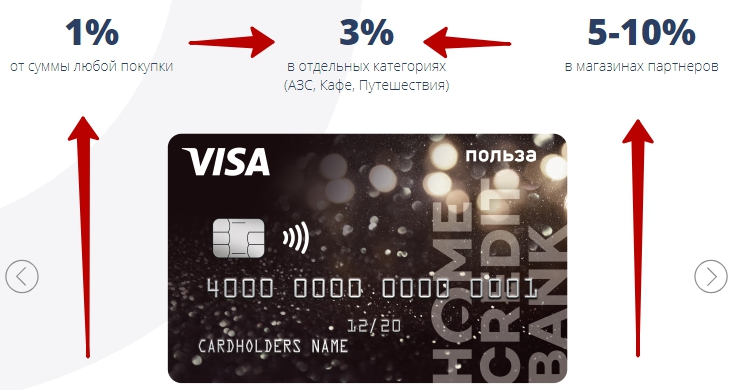

- 100 рублей в месяц (например, "Польза" от Хоум Кредит банка);

- 900 рублей в год (например, "Drive от Tinkoff").

Если дешевле – супер, если дороже – чаще всего идет переплата (за редким исключением).

Самая дорогая карта, которую я рекомендую, – "All Airlines" от Олега Тинькофф.

Она обойдется в 1890 рублей в год, при этом часто проводится акция с первым бесплатным годом.

Еще один пример выгодного, но дорого пластика, – "Сверхкарта" от Росбанка.

Стоит 500 рублей в месяц, но дает отличную ставку первые три месяца (7% на все) и верхний лимит кэшбэка – 5 тысяч.

Больше хороших и реально выгодных карт стоимостью около или выше 2 тысяч в год я не знаю.

Когда стоит такая цена, чаще всего речь идет о каких-то дополнительных заморочках:

- Личный менеджер в банке;

- Консьерж-сервис;

- Доступ в бизнес-залы аэропортов и тд.

Кому-то эти опции очень важны и нужны, но это речь уже не о кэшбэке идет.

А меня интересует только он.

Если же вы встретили дорогую, но интересную карточку, то почитайте на нее обзоры и отзывы в сети, либо же пройдите в этот раздел и посмотрите ее условия и мнения людей.

Возможно, я уже выводил их на чистую воду (речь о звездочках, скрытых платежах и прочей ереси).

Одни условия

Я предпочитаю условно бесплатные карты.

"Польза" от Хоума и "Черная" от Тинькофф как раз к таким относятся.

Обслуживание у них не бесплатное, но если вы постараетесь и выполните некоторые условия, то для вас оно будет бесплатным.

Условия у карт бывают очень мощные: например, движение денег по карте от 500 тысяч в месяц – это касается всяких супер-мега-премиум карт.

А бывают и элементарные, как у "Пользы":

- Либо тратить по 5 тысяч в месяц;

- Либо хранить 10 тысяч на карте.

Почему я не люблю бесплатные карточки?

Они чаще всего не так выгодны, как условно бесплатные.

А зачем получать меньше, когда можно получать больше?

Как заработать больше денег "назад"?

- Я рекомендую обращать внимание не только на размер кэшбэка, но и на начисление процентов на остаток по счету.

- То есть поступает у вас, допустим, на карту зарплата: на обычной карте она у вас просто лежит мертвым грузом, а на «правильной» на карту начисляется процент.

- 200-1000 рублей в месяц лишними не будут.

Как и сколько вы тратите?

Прежде чем понять, какая карточка вам необходима, обязательно составьте график с вашими тратами, на что вы тратите свои деньги.

И обязательно - сколько именно бумажек вылетает из вашего кошелька.

А то можете обзавестись лишним пластиком.

Например, есть отличная карта для автолюбителей "Generation" от банка "Ак Барс" – она дает 10% на транспорт: АЗС, сервисы, мойки, автозапчасти и прочее.

- Тот же самый начальник Петр, например, машину имеет, прочитал условия карточки, а точнее обзор о ее выгодности и оформил себе.

- Только вот он «забыл», что он - начальник интернет-магазина, а его офис – его дом, а на машине он езди пару раз в неделю, а значит, и трат немного.

- А вот в соседнее кафе обедать ходит часто, поэтому ему пригодилась бы карточка с кэшбэком на общепит, а не на авто.

Сейчас я приведу несколько примеров "пластинок", которые покажут, как можно экономить в разных сферах жизни.

Универсальная вещичка "Польза"

Как вы понимаете, я опять упоминаю именно ее. Как и в случае с "Секретным Дискаунтером", из "пластинок" - это моя "любимка".

Именно с подобного варианта я рекомендую знакомиться с миром кэшбэка по банковским картам.

Обычно она идет с кэшбэком на все покупки в 1-3% и категориями с прилично повышенными ставками в 5-10%.

Вы ею пользуетесь, смотрите, куда деньги уходят, а затем по желанию можете открыть себе дополнительные карточки с узкоспециализированными категориями.

Рекомендую "Пользу" от Хоум Кредита, она мне очень нравится, всех агитирую к ее оформлению.

Давайте расскажу, почему я ее люблю.

Ставки

Нет, не на спорт, а "на все".

- "Польза" – одна из немногих карт, которая дает 1% возврата даже на оплату ЖКХ.

- Допустим, я плачу за услуги коммуналки 5 тысяч (а я "плачУ" больше и "плАчу"), это значит, что в месяц мне возвращается кэшбэком всего 50 рублей.

- Да, мало, да и за год тоже не самая солидная сумма – 600 рублей.

- Но это ведь деньги из воздуха!

- Я абсолютно никаких усилий не приложил к их возникновению, просто оплатил ЖКХ через интернет – как обычно.

Ставка на все покупки – 1%.

Но есть и категории со ставкой повыше.

- АЗС = 3%

- Общепит = 3%

- Путешествия = 3%

Да, ставки не самые большие, но если не часто пользуетесь категориями, то сойдет.

Например, недавно мне пришлось купить авиабилеты в Рим за 14200 рублей.

Уже через неделю начислились 350 рублей стандартным кэшбэком, а еще 350 рублей через месяц, так как покупал у партнера банка.

ВАЖНО! Именно партнеры от этого банка по карте дают какие-то космические проценты по возврату. ЗАМЕТЬТЕ - ЭТО НЕ РАЗВОД! Подробнее про это поглядите вот тут - полный список вас приятно удивит.

Итого, билеты в вечный город обошлись не в 14 200, а в 13 500 – чувствуете разницу?

Я уж точно.

По карточке есть верхний лимит по начислению возврата:

- 2000 баллов на ставку 1%;

- 3000 баллов на ставку 3%;

- Без ограничений для партнеров.

Мне этого обычно хватает.

Максимум, который я по карте получал в месяц, – 1500 баллов.

Мало трачу, видимо.

- Начисление кэшбэка в баллах всегда должно смущать, так как непонятно, что это за баллы и куда тратить.

- Но это не касается "Пользы", поскольку ее баллы двумя кликами переводятся в рубли по курсу 1к1 и начисляются на карту в течение нескольких часов.

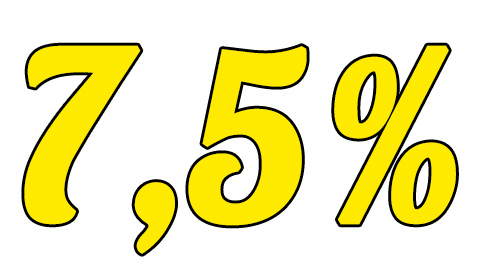

Проценты

Карточка дает одну из лучших ставок на остаток счета – 7,5%.

- Давайте посчитаем. Допустим, у вас на счету постоянно лежит 100 тысяч – не такая и большая сумма для хранения на карте.

- Значит, в год вы получите по ней кэшбэком 7 500 рублей, или 625 рублей в месяц.

Неплохая причина сходить в лишний раз в кафе на «бесплатные» деньги, не правда ли?

Но для начисления такой ставки есть два условия:

- Хранить на карте до 300к;

- 5 или более раз в месяц что-то покупать.

Думаю, вы справитесь.

Про деньги

Как помните, я уже обсуждал стоимость этой карты выше.

Либо 100 рублей в месяц, либо траты от 5к, либо хранение от 10к.

Снова ничего сложного.

Этой карте я так много внимания уделяю, потому что она любимая универсальная, с другими будем все четко и по делу.

Еще варианты универсальности:

- "Black" от Тинькофф;

- #Все сразу с кэшбэком от Райфффайзенбанка.

"Отличная карта" для покупки еды от Росгосстраха

Если почитать мнения в интернете, кто сколько тратит на еду в месяц, можно встретить СТОЛЬКО мнений!

Вот сколько тратите вы?

Кому-то 20 тысяч на человека мало, кому-то 8 на двоих хватает на месяц за глаза.

Я больше отношусь ко второму варианту, ставил эксперимент: могу прожить на 3-5к в месяц, ни в чем себя не ограничивая, питаясь мясом-рыбой-курицей.

Просто надо меньше жрать, как говорится.

Кэшбэк на еду

У этой карты есть два условия:

- Минимальная траты в месяц – 20к;

- Максимальный возврат в месяц – 1к, на все остальное - не ограничен.

Карточка хороша тем, что дает 5% с покупок в супермаркетах.

Давайте посчитаем: чтобы набрать лимит в 1к, надо потратить в супермаркетах как раз 20к.

- Вот он – замкнутый круг. Если столько тратите, то за год сэкономите 12 тысяч. А это полмесяца «бесплатной» еды, если судить по статистике трат. Выгодно, как по мне.

- Более того, карта начисляет 1% на все покупки дороже 100 рублей. Плюс в том, что нет верхней планки по кэшбэку – хоть тачку покупай с ней.

- Процент на остаток тут тоже есть, но очень уж не солидный – всего 5%. По сравнению с предыдущей картой – копейки.

- Бесплатным этот "пластик" не сделать, но и стоит он недорого: всего 500 рублей в год.

Туда же - «Варежка» от Московского индустриального банка – 5%. Но сие чудо только для пенсионеров.

Карта плюсов для ресторанов от "Кредит Европа Банк"

На самом деле эта карточка помимо кэшбэка на рестораны позволяет еще выгодно заправлять автомобиль.

Так что она идеально подошла бы нашему начальнику Петру.

Что почем?

- АЗС - 5%

- Общепит, дискотеки и ночные клубы - 5%

- Все остальное - 1%

Но у карты есть особенность: расплачиваться в интернете ею нет смысла, поскольку кэшбэк с таких оплат не придет.

- Нужно именно держать карточку в руках и расплачиваться физически.

- Такой принцип работы возврата построен на том, что возврат вам выплачивается из комиссии банку от того терминала, через который вы платите, – вот в чем весь смысл.

Но это не так важно.

Главное – платят.

Это одна из немногих карт, которая на постоянке предлагает кэшбэк в 5% на рестораны.

Есть еще карта "Cash back" от Альфы, но она очень дорогая и того не стоит.

Тут же даже верхний лимит нормальный – 5000 в месяц.

- Но мне представляется достаточно сложным до него добраться. Поесть в ресторане на 100 тысяч?

- Это не для меня, но вот на свадьбу пойдет. Не знаю, сколько там «бохатые» фуршеты стоят. Как говорится - у таких людей своя жизнь.

- Обойдется карточка в те же 500 рублей ежемесячно.

Еще ресторанные варианты:

- Кредитка "Двойной кэшбэк" от Промсвязьбанка – до 10% на рестораны;

- Уже знакомая "Card Credit Plus" от Кредит Европа Банка – 5% на рестораны.

"Тепло" от Восточного

ОБНОВЛЕНО 04.02.2019. Карточка уже закрыта и более не выпускается.

Помните, я упоминал его в начале разговора о карточках?

Вот, карта "Тепло" действительно заслуживает того, чтобы ее мы поглядели.

Смотрите сами.

- Аптеки - 5%

- ЖКХ - 5%

- Все остальное - 1%

Да-да, 5% на ЖКХ и аптеки.

Ну мы с вами уже обсуждали эту экономию 600 рублей из воздуха, поэтому теперь я просто расскажу о ней подробнее.

Для начала заявлю, что карты две: кредитка и дебетка.

- Кредитка бесплатна, надо лишь отдать 800 рублей за выпуск.

- Дебетка же стоит стандартно – 100 рублей в месяц.

Но дебетовая карта условно бесплатная, поэтому храните на ней 30 тысяч - и списаний не будет.

При таком раскладе еще и процент на остаток будет начисляться – 6% годовых.

Баллами компенсируются сделанные покупки в категориях повышенного возврата процентов.

Закончим по картам

Подводя итоги, думаю, я смог вам представить вкратце, что такое кэшбэк и как им пользоваться.

На всякий случай еще раз дам ответ: это - возврат части потраченных денег с дальнейшим их распоряжением в виде вывода на карточки, кошельки или мобильный телефон. Ну, а еще - покупки за скопленные проценты в том же сервисе.

- Я очень рад, что он появился в моей жизни.

- С ним получить дополнительные 20к в год – проще простого.

- А ведь деньги лишними не бывают!

Возможно, у кого-то появляется другая проблема: как потратить кэшбэк? Ответ: покупать товары за проценты в личном кабинете или снимать деньги и применять их в реальной жизни.

Но тут уж не мне вам указывать, как действовать.

Лайфхак напоследок!

Как обещал - поделюсь с вами главным секретом: кэшбэк-сервисы и карточки с такой функцией можно совмещать, тогда получится двойная экономия! А если вы еще добавите туда промокод (строго тот, который есть на сервисе, через который вы покупаете товар) - добро пожаловать в мир ТРОЙНОГО ВОЗВРАТА!

От автора

Друзья, я очень надеюсь, что вы сможете почерпнуть много полезного для экономии на ровном месте.

Наше время таково, что считать нужно каждую копейку - это признак разумного человека, который думает о своей семье и вообще ответственно относится к деньгам. А еще - в ладах со своей головой.

Буду рад видеть вас на страницах моих статей!

С уважением, Денис.