Привет всем!

Давненько не писал про новые «картонки», исправляюсь.

Тем более у нас тут кое-чего интересное появилось!

Итак, продолжаю свой обзор актуальных и полезных карт с кэшбэком на 2019 год.

Сегодня у нас с вами случится обзор не на одну, а на целых две карточки под одним названием – «Москарта».

Выпускает их Московский Кредитный банк, который считается более-менее надежным.

Про полный набор кэшбэка внутри этого банка я подробно писал в этой статье.

Между двумя «Москартами» легко запутаться.

Давайте сразу их разграничим:

- есть обычная версия с тарифом «Выгодный»;

- есть версия «Black» с тарифом «Премиальный».

Не бывает обычной премиальной или блэк «выгодной».

То есть по факту мы с вами получаем всего два продукта.

Объединяет их непривычный дизайн – не горизонтальный, а вертикальный. Выделились – молодцы, перепутать такую красоту сложно.

Предлагаю начать с более простого варианты «Москарты», потому что у премиального есть реально очень приятные плюшки за «недорого», которые я хотел бы приберечь напоследок.

Итак, ссылочки на обе карты на официальном сайте —

- Выгодная «Москарта»

- Лимиты

- Процент на остаток

- Стоимость обслуживания

- Выгона ли выгодная «Москарта»?

- Премиальная «Москарта» версии «Black»

- Черный премиальный кэшбэк?

- Процент на остаток по счету

- Сколько это стоит?

- А что я еще получу за эти деньги?

- «Lounge Key»

- К чему..?

- Хочу задешево!

- Ну, и дальше что?

- Страховка путешественника

- А еще?

- «Кольцо Всевластия»

- Что еще важно?

- Достоинства и недостатки

- Подведем итоги

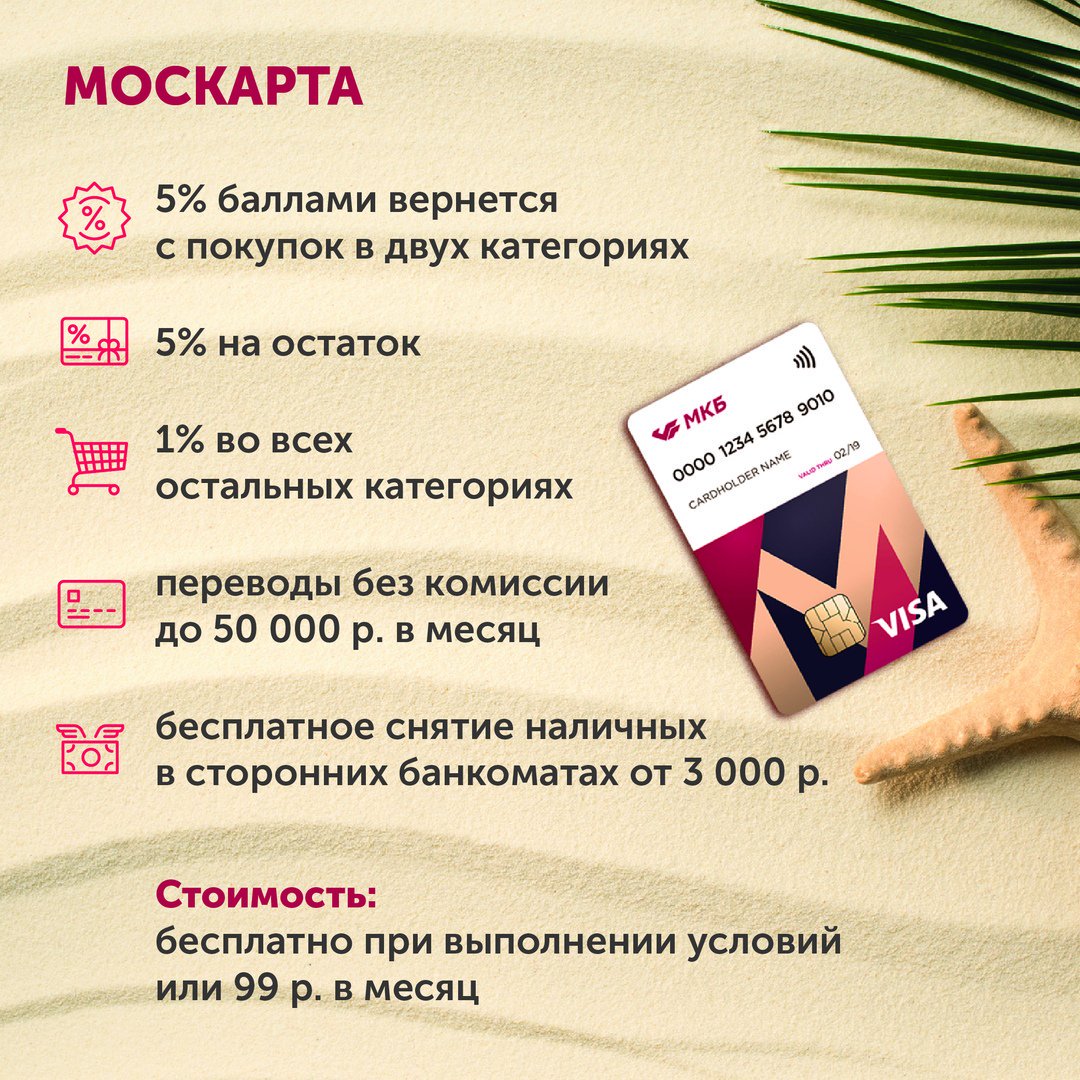

Выгодная «Москарта»

Если на данный момент вы находитесь в поиске универсальной для себя карточки, то можно рассмотреть вариант «Москарты» от МКБ.

Не могу сказать, что это лучшее предложение на рынке, но «и так сойдет». Давайте уже посмотрим, что она умеет.

Умеет она начислять кэшбэк по программе «МКБ Бонус». Вся информация по этой «приблуде» есть вот тут.

Суть программы в том, что весь кэшбэк приходит баллами, которыми можно компенсировать покупки в предыдущем месяце.

От уровня карточки зависит и количество кэшбэка, и лимиты по начислению и компенсации кэшбэка.

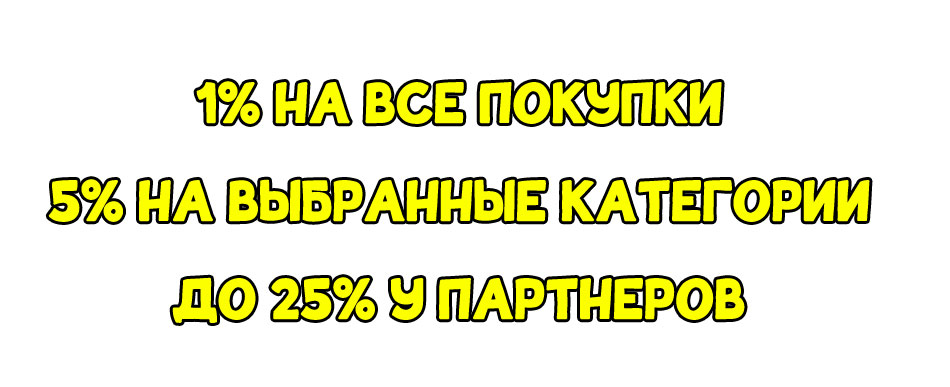

Например, у обычной «Москарты» это:

- 1% на все покупки;

- 5% на выбранные категории;

- До 25% у партнеров.

Категория всех покупок действительно заслуживает внимания, поскольку тут есть даже оплата ЖКХ, налогов, связи и прочих не особо приятных трат, которые редко встретишь в других банках.

С выбранными категориями интереснее.

Раз в квартал банк предлагает несколько категорий, из которых владельцы обычной «Москарты» могут выбрать всего две.

Тут уж как повезет, иногда встречается что-то типа «книги, животные, театры, цветы, подарки, здоровье», а иногда «ЖКХ, путешествия, одежда, развлечения, кафе».

И вот как выбирать? В любом случае, категории выдаются интереснее, чем в Тинькофф-Банке, который в последний год стал сливаться, предлагая что-то типа «сувениры».

Да, Олег Юрьевич, кэшбэк с сувениров – то, что мне надо для счастья (сарказм…).

Лимиты

Как я уже сказал, у любой «Москарты» есть лимиты на месяц.

По тарифу «Выгодный» они следующие:

| Действие | Размер лимита |

| Начисление | 3000 бонусов |

| Компенсация | 5000 бонусов |

Компенсировать можно не все покупки, а только те, которые:

- на сумму более 1000 рублей;

- были сделаны в предыдущем месяце.

Не могу назвать эти лимиты сами высокими.

Выходит, что тратишь в месяц 60 тысяч рублей по повышенным категориям – и все, лимит исчерпан.

Конечно, траты в 60 т.р. не происходят чаще всего ежемесячно, но все равно обидно.

Та же путевка в отпуск обычно стоит дороже, а полностью кэшбэком «не окупится», если выпадет категория «Путешествия». Кому интересно, кстати, про возврат части денег с путешествий вы всегда можете узнать из этого раздела.

Процент на остаток

У выгодной «Москарты» есть функция начисления процента на остаток по счету.

Никаких условий соблюдать не надо, чтобы эту опцию подключить.

Но у ПНО все равно есть некоторые ограничения, например, он начисляется на сумму от 30 до 300 тысяч рублей. Думаю, первый порог многие хотели бы снизить

А начисляется всего 5% на остаток – не густо, конечно, но сейчас это типичный уровень для банковских карточек с кэшбэком.

Стоимость обслуживания

А теперь о самом важном – сколько за это «великолепие» придется заплатить:

- Обслуживание карточки в месяц обойдется в 99 рублей, что не так дорого. Для валютного пластика эта сумма будет 1,9 доллара или евро.

- Выпуск карточки бесплатный, платные перевыпуски с третьего и дальше – 900 рублей.

- Снятие в банкомате менее 3 тысяч рублей будет сопровождаться комиссией в 250 рублей.

- Смс-информирование в месяц – 59 рублей.

Так-то суммы, конечно, небольшие.

Но и платить особо не за что.

Если не хочется платить, то нужно соблюсти одно из условий бесплатного обслуживания:

- траты ИЛИ зачисления от 30 тысяч рублей;

- хранение ИЛИ вклад от 50 тысяч рублей.

Выгона ли выгодная «Москарта»?

По карточке начисляют приветственный бонус в 250 бонусов, как бы это странно не звучало.

Пластик может быть выпущен в разных платежных системах:

- «МИР» (про кэшбэк по этому виду картонок я подробно рассказывал вот тут)

- «Visa»

«Выгодный» тариф можно назвать довольно скучным, банальным и стандартным, но все равно он имеет место быть.

Перечислим сильные и слабые стороны тарифного плана.

Начнем с первых:

- Карточку может получить любой совершеннолетний гражданин РФ, предоставив паспорт;

- Есть две категории повышенного кэшбэка, которые можно выбрать самому;

- «Москарта» хоть и дебетовая, но можно подключить кредитный лимит;

- Есть процент на остаток по счету.

А теперь к минусам:

- Обслуживание не бесплатное, а требования довольно высоки для предлагаемых условий;

- Бонусами можно компенсировать покупку только от 1000 рублей;

- Не всегда категории повышенного кэшбэка интересны;

- ПНО маленький и начисляется на сумму от 30 тысяч.

Итого, плюсов и минусов у нас получилось поровну.

Все же я предлагаю ознакомиться и с другими универсальными вариантами – той же «Пользой» от Хоума, поскольку очень не люблю сюрпризы в виде категорий от банка.

Продолжим наш обзор премиальной «Москартой» от МКБ.

Премиальная «Москарта» версии «Black»

Эта версия карточки возникла несколько позже основной версии.

Суть в том, что до нее у Московского кредитного банка вообще не было премиального пластика, поэтому он решил подтянуться за конкурентами и создать его.

Предупрежу сразу, «Москарта» Black хоть и имеет название «премиальная», на обслуживании ее владельца это никак не скажется, если верить отзывам.

Будете сидеть в общей очереди, общаться с обычными сотрудниками и скучать по чаю или кофе.

Но кофеек в банковской карточке все-таки не главное, поэтому приступим.

Черный премиальный кэшбэк?

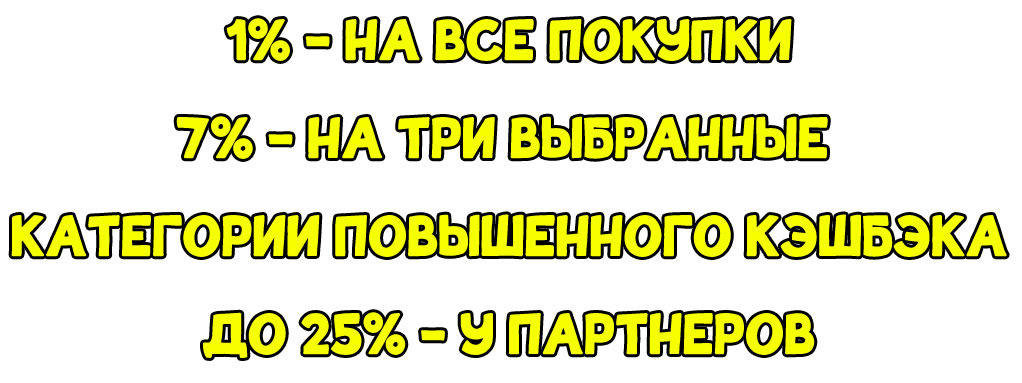

В тарифе «Блэк» ситуация с кэшбэком по «Москарт» обстоит куда приятнее.

Давайте взглянем на это вместе.

- 1% — на все покупки;

- 7% — на три выбранные категории повышенного кэшбэка;

- До 25% — у партнеров.

Вот три категории, а еще и 7 процентов выглядят куда убедительнее, чем предыдущая карточка, не так ли?

Причем категории для выбора у тарифа «Выгодный» и «Премиальный» одинаковые, только разное количество можно отобрать для себя.

Теперь самое время ознакомиться с месячными лимитами по «Москарте» Блэк.

| Начисление | 20 000 баллов |

| Компенсация | 40 000 баллов |

Компенсировать покупки можно все также – от 1000 рублей и сделанные только в предыдущем месяце.

Но сами посмотрите на такие огромные лимиты.

Это выходит трат на 285 тысяч рублей и только в категориях повышенного кэшбэка.

Такую сумму гораздо сложнее потратить, чем 60 тысяч, как в предыдущем варианте.

Более того, если очень хочется, то категорию повышенного кэшбэка можно поменять в течение квартала, но стоить будет такая услуга – 500 рублей, или 10 евро/долларов.

Ну, и приветственный бонус по этой карте оставляет 50000 баллов.

Конечно, я все еще не люблю лотереи с категориями кэшбэка, но 7% это 7%.

Процент на остаток по счету

Еще одна плюшка премиального тарифа в том, что можно оформить до пяти карточек бесплатно.

Причем можно открыть не только рублевые, но и валютные экземпляры.

Как вам это?

И эти допки будут совершенно бесплатны. Плата списывается только за основную «Москарту Блэк».

Так вот, процент на остаток начисляется на каждую карту и не только на рубли.

Да-да, на доллары и евро тоже будет ПНО, но совсем небольшой.

| Валюта карты | Размер ПНО |

| рубль | 6% |

| доллар | 1% |

| евро | 0,5% |

Хотите еще ништячков?

В тарифе Black «Москарты» от МКБ нет лимитов для начисления ПНО, то есть можно начинать в любой суммы.

Не прописан и верхний лимит, но я что-то сомневаюсь, что, допустим, на пять миллионов мне будут давать 6 процентов годовых.

Сколько это стоит?

Думаю, вы заметили, что эта карточка мне очень понравилась.

Теперь же вопрос заходит о самом главном – ее стоимости.

Клиент в данном случае может сам выбрать, как ему платить:

- ежемесячно по 1 999 рублей – каждое первое число месяца;

- ежегодно по 15 999 рублей.

На этом моменте многие наверняка умножат 2 т.р. в месяц на 12, получат 24 т.р. и решат, что второй вариант, конечно, выгоднее.

Причем намного. Но не все так просто.

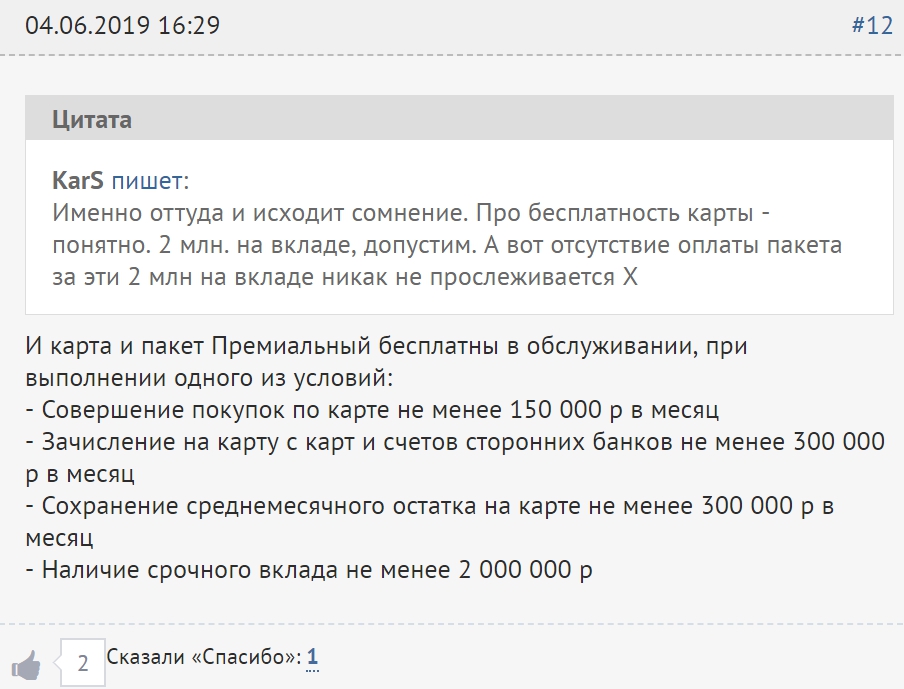

Дело в том, что даже премиальный Блэк тариф может обслуживаться бесплатно. Главное – чтобы было соблюдено одно из условий:

- траты от 150 тысяч рублей;

- зачисление от 300 тысяч рублей (!);

- хранение на карте от 300 тысяч рублей;

- вклад от 2 миллионов рублей.

Очень интересный пункт – зачисление денег.

Пока я просто его акцентирую, но сохраню небольшую интригу и расскажу о нем чуть позже.

И еще один небольшой ништячок: первый месяц карта будет бесплатна, если выбран помесячный вариант оплаты.

А если вы до этого уже были клиентом МКБ, то даже два месяца. Но придется закрыть все остальные дебетовые карточки банка.

В общем, стоимость все равно выходит не самая лояльная, даже если учитывать все отличные условия по кэшбэку, лимиту и ПНО.

А что я еще получу за эти деньги?

Поскольку карточка премиальная, то она содержит еще ряд ништяков, которые просто смертному недоступны.

Самый главный из них – бесплатное посещение бизнес-залов аэропортов.

Такая же функция есть и у «Польза Тревел» от ХКБ, которую я недавно обозревал по ссылочке.

Но Московский Кредитный банк очень расщедрился с этой опцией, и сейчас расскажу как.

«Lounge Key»

«Lounge Key» – аналог системы Priority Pass, который сейчас набирает популярность и усиленно пиарится.

Но в общем-то, какая нам разница, по какой системе входить в бизнес-зал аэропорта?

Нам важно, сколько раз это можно провернуть.

А сейчас приготовьтесь!

К чему..?

24 раза в год!

Конечно, можно позвать с собой друзей (до трех штук), и тогда получится 6 раз в год.

С учетом того, что обычно летают туда-обратно, то три раза в год.

В любом случае, эти 24 раза можно раскидывать, как вам угодно – можно вообще ни с кем не делиться.

Небольшой лайфхак! Свою карту можно передать, например, жене или маме, если не летите лично вы, и они только по карте все равно смогут пройти в бизнес-зал. Такую схему я увидел в отзывах на карту «Москарта» Black от Московского Кредитного банка.

Именно из-за этого условия и такой большой ажиотаж на карту – половину кэшбэк вовсе не интересует.

Меня, конечно, как основателя блога о кэшбэке, это немного удручает.

Но надо признать, что 24 прохода в бизнес-зал в год – это просто офигеть как круто.

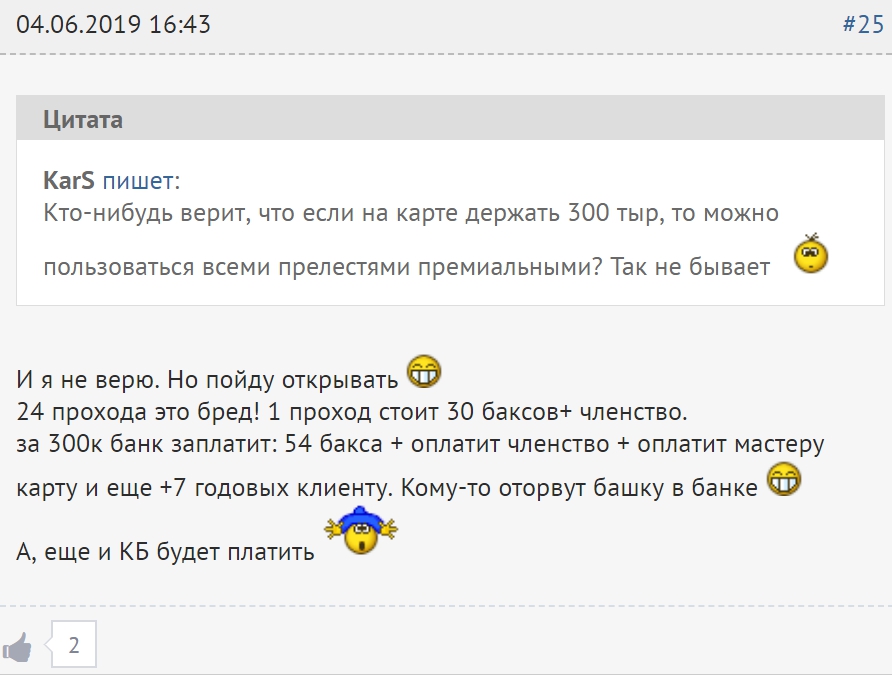

Хочу задешево!

И тут, логично подумать, люди начали думать, как бы их подешевле получить.

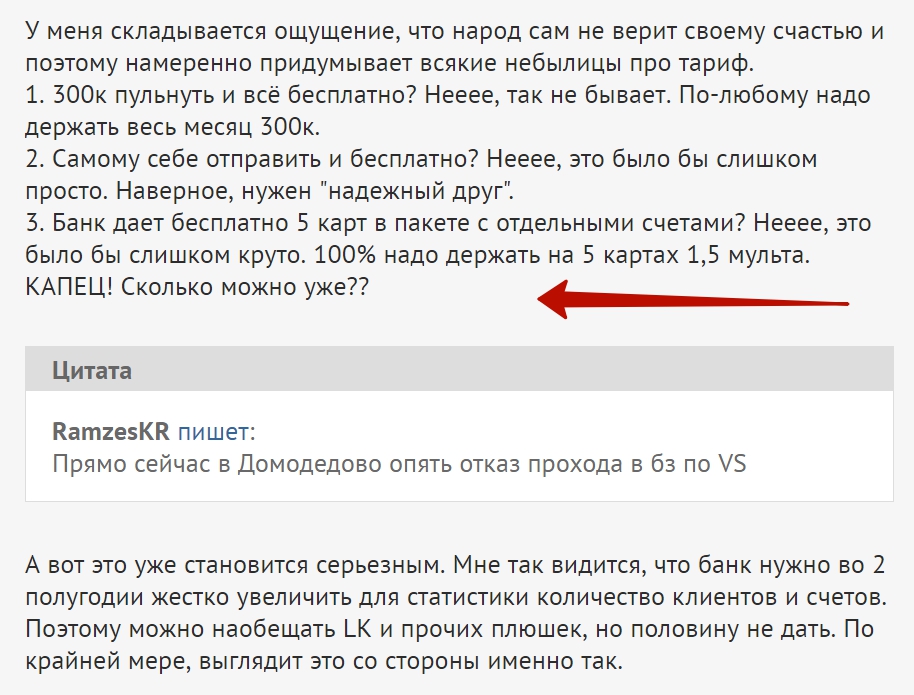

Помните, я акцентировал внимание на том, что можно на 300 тысяч рублей счет пополнять и пользоваться пластиком бесплатно?

Так вот, люди пришли к тому, что деньги можно класть на карту, а через несколько дней забирать. Либо просто оставить хранить 300 тысяч на счету, но отчего-то этот вариант не всем нравится, хотя даже ПНО на остаток есть.

А так, грубо говоря, можно построить целую схему.

Положили на одну карту – подержали пару дней, потом на другую, например, жене – подержали пару дней и так далее.

Провернуть такое в режиме онлайн не получится, так как все переводы свыше 100 т.р. облагаются комиссией в 1%.

Ну, и дальше что?

Но, как оказалось, все так не сладко.

- Тех же отзывах люди пишут, что не смогли по дебетовой «Москарте» Блэк от МКБ-банка пройти в бизнес-зал, потому что карточка как-то неправильно отображалась.

- Другие же прошли, но у них и деньги списались – 27 долларов на проход.

- При этом у некоторых все отлично работает – если раньше жалобы только на Visa, то сейчас и на Mastercard.

В общем, как нарвешься.

Это, конечно же, не премиальный сервис.

Стоит сказать и о том, что карта все равно выгодна только этими проходами.

Как я уже сказал, один проход оценивается в 27 баксов, у по «Москарте» их аж 24 штуки.

Эти цифры перемножаем, получаем просто неприличную цифру более 40 тысяч рублей.

Напоминаю, что годовое обслуживание стоит 16 тысяч.

Как это произошло?

В общем, большинство пользователей сходятся на том, что скоро это выгодное предложение прикроют и сильно ухудшат условия.

Так что если хотите почти халявных бизнес-классов, то действуйте оперативнее.

UPD. МКБ уже начал предпринимать меры, поэтому теперь зачисление на карту учитывается только от другого банка – с карты или счета.

Но получать деньги по системе card2card «Москарта» Блэк может бесплатно.

Лимиты следующие.

| За раз | 100 т.р. |

| В день | 150 т.р. |

| В месяц | 1 млн р. |

Логичнее всего будет провернуть это дело тремя операциями с карты, которая умеет бесплатно отсылать по системе card2card.

Например, та же «Польза» от Хоум Кредита. Потом деньги можно снять и положить обратно на первую карточку.

Но я вам этого не говорил!

Внимание.

Полноценное обсуждение вы можете увидеть по ссылочке — //www.banki.ru/forum/

Страховка путешественника

Еще один ништяк, который будет полезен путешественникам, – специальная страховка.

Причем тут сумма покрытия доходит чуть ли не до 1 миллиона долларов и распространяется на всю семью.

Отлично же!

Есть только одно условие, которое зависит от платежной системы:

- «Visa» – необходимо «Москартой» оплатить 50% транспортных расходов или проживания;

- «Mastercard» – необходимо оплатить «Москартой» 100% транспортных расходов или проживания.

В отзывах на карту «Москарта» Блэк от МКБ поднялся просто огромный хейт и-за этих условий.

Но на самом деле, а что в этом такого-то?

Вам, что, жалко или принципиально важно, какой картой платить?

Да, я понимаю, если речь о «Польза Тревел», которая дает 11% кэшбэком на тот же «Букинг» и чуть меньше на «Aviasales», но ведь у большинства ее нет.

А еще?

Есть еще несколько бонусов, но они не так интересны:

- служба консьержа 24 часа в сутки;

- служба экстренной поддержки;

- программа Boingo Wi-Fi — безлимитный интернет на 4 устройства, но судя по отзывам о «Москарте Black», тут тоже какие-то косяки у МКБ есть.

Эти ништяки зависят от платежной системы – Visa/Masterard.

Ничего интересного я там не встретил, поэтому и не буду подробно останавливаться.

«Кольцо Всевластия»

По-моему, отличное название для аксессуара, которым можно расплачиваться вместо карты.

Московский кредитный банк запускал акцию, по которой при заказе «Москарты» в пакете Блэк в подарок можно было получить кольцо с функцией оплаты, будто карточкой.

Сейчас, кстати, такая побрякушка стоит 4500 рублей. Но благодаря отзывам можно понять, что тратиться на подобную фигню не надо, поскольку работает она очень тупо – кольцо приходится снимать и прислонять к терминалу.

Уж проще карточку достать из кармана или кошелька, чем каждый раз снимать/надевать колечко на пальчик.

Хотя там даже есть несколько размеров и расцветок, можно хоть по каждый look подобрать.

Но получить его можно только в Москве, области и Питере.

Что еще важно?

Нельзя в обзоре «Москарты» Black не упомянуть еще один очень важный момент – курс конвертации валюты у МКБ очень плохой, комиссия может составлять до 4%, поэтому платить рублевой картой за границей или даже в иностранных интернет-магазинах не стоит.

Для частых поездок можно завести и валютные карты, например, в долларах или евро.

Но последней стоит платить только в Европе, поскольку если валюта будет другая, то случится двойная конвертация через доллар, а значит, и двойная комиссия.

Зато снять деньги можно без комиссии банкомате мира от любой суммы.

Только вот обещание «без комиссии» идет от МКБ, а терминал где-нибудь в Эфиопии или другом месте мира вполне может с этим не согласиться и нагреть вас на комиссию с его стороны.

Достоинства и недостатки

Закончу свой обзор «Москарты Блэк» перечислением сильных и слабых сторон продукта, чтобы было проще определиться, нужно оно вам или не особо.

Конечно, начнем список с хорошего:

- Очень лояльная возможность бесплатного обслуживания.

- Возможность выбрать вариант платы – за месяц или год.

- Хороший процент кэшбэка на три категории, которые выбираешь сам.

- 24 бесплатных прохода в бизнес-залы аэропортов.

- Бесплатная страховка для всей семьи.

- Процент на остаток – даже по валютным картам!

- Бесплатное снятие в банкоматах (даже сторонник). Лимит – 3 млн в месяц.

- Удобные переводы с карты на карту до 100 тысяч.

- Бесплатное СМС-оповещение.

- Поддержка Google, Samsung и Apple Pay.

А теперь перейдем к неприятным моментам:

- Непремиальное обслуживание и частые косяки, например, нет доступа в бизнес-зал.

- Невыгодный курс обмена валюты.

- Плохая распространенность по России – работа ограничивается только центральной частью страны. Но постепенно появляются отделения и филиалы по новым адресам.

- Категории кэшбэка могут не понравится.

Кстати, если я уж снова начал говорить про категории кэшбэка, то давайте приведу в пример актуальные сейчас варианты (до 30 сентября 2019 года), из которых можно выбирать:

- «Путешествия»;

- «АЗС»;

- «Кафе и рестораны»;

- «ЖКХ»;

- «Одежда и обувь».

Но внимательно надо следить за МСС-кодами, то есть набором цифр, под которым работает организация.

Например, в категорию «Кафе и рестораны» больше не входит MCC-код 5814, то есть фастфуд (про кэшбэк в том же «Бургер Кинге», «Макдаке» и «КиЭфСи» читайте в этой статье).

Причем сам банк об этом ничего не сказал. Выяснилось это из обсуждения «Москарты Black» на Банки.Ру. Ссылочку прилагаю — почитайте, кому интересно.

Подведем итоги

Итак, мы с вами ознакомились с двумя видами «Москарты» — обычной (якобы выгодной) и премиальной.

- Первая меня не особо заинтересовала, поскольку ничего необычного не смогла мне предложить.

- Из-за второй же, мне кажется, взбушевался весь интернет, ведь халява же практически.

Если вы действительно часто летаете и сможете оставить 300 тысяч на карте и не особо переживать, то я бы эту карту рекомендовал.

Пригодится она и везучим людям, которым будут выпадать интересные категории: ведь кэшбэк в 7% — тоже очень недурное предложение.

Рекомендую ознакомиться и с другими моими обзорами на банковские карты, чтобы подобрать для себя идеальный вариант.

Спасибо, господа!

Всегда ваш — Денис.

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Уважаемые друзья!

Карточка, на мой взгляд, крута только для тех, кто либо держит много на счете, либо много тратит.

Альтернатив много — в статье давал ссылочку.