Всем пламенный привет и хорошего настроения!

Вы находитесь в поиске универсальной карты? Да?

Тогда у меня для вас есть очень интересный вариант. Если же нет, то все равно посмотрите на это предложение, поскольку оно уж очень заманчивое.

Сегодня у нас обзор на карту «Универсальная» от СКБ-банка.

Официальная страница карты — //www.skbbank.ru/chastnym-licam/karty/icard#

Общая информация

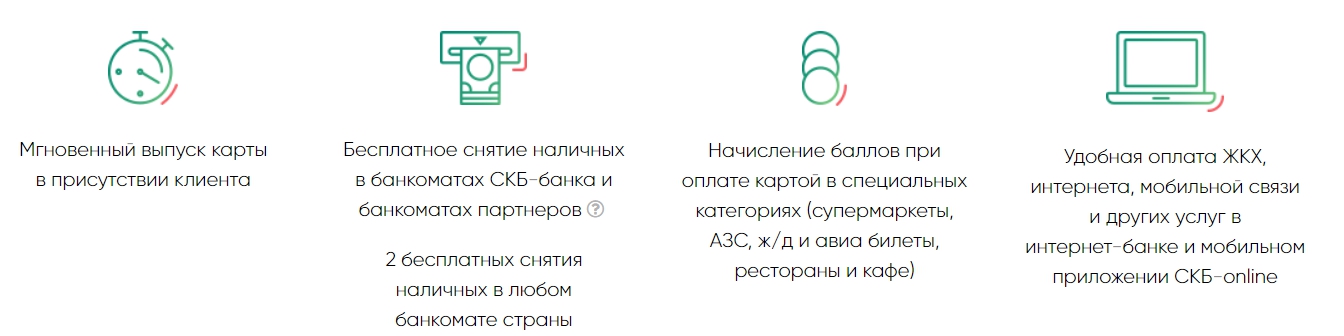

«Универсальная» от СКБ-банка – карта моментальной выдачи от Mastercard, то есть вы зашли в банк, а через 15 минут уже вышли с карточкой.

Отсюда можно догадаться, что пластик неименной – и это правда так.

Более того, для всех счастливчиков, которые успели «Универсальную» оформить до 20 июня 2019 года она еще и бесплатная.

Остальным придется платить, но об этом чуть позже.

Кому интересно — вот вам карта точек отделений этого кредитного учреждения.

СКБ – уральский банк, который решил привлечь к своей персоне внимание, выпустив интересный пластик.

Тут у нас много категорий по кэшбэку, ПНО, дешевое СМС-информирование, бесплатное снятие средств через банкоматы и многое другое.

В общем, у «Универсальной» и СКБ-банка получилось: сейчас этот пластик очень популярен, постоянно обсуждается и оформляется.

Особенность этой карточки в том, что тарифы и условия меняются практически ежемесячно, поэтому угнаться за ними крайне сложно.

Если на данный момент карта выгодна, то сложно сказать, что будет через три месяца или даже раньше.

Сам СКБ-банк на такую частую замену документов заявляет, что клиенты еще должны сказать спасибо, ведь так они могут быть уверены, что тариф по карте «Универсальной» не поменяется раньше срока.

Странная логика – лучше уж сделать карточку и вообще условия по ней не менять.

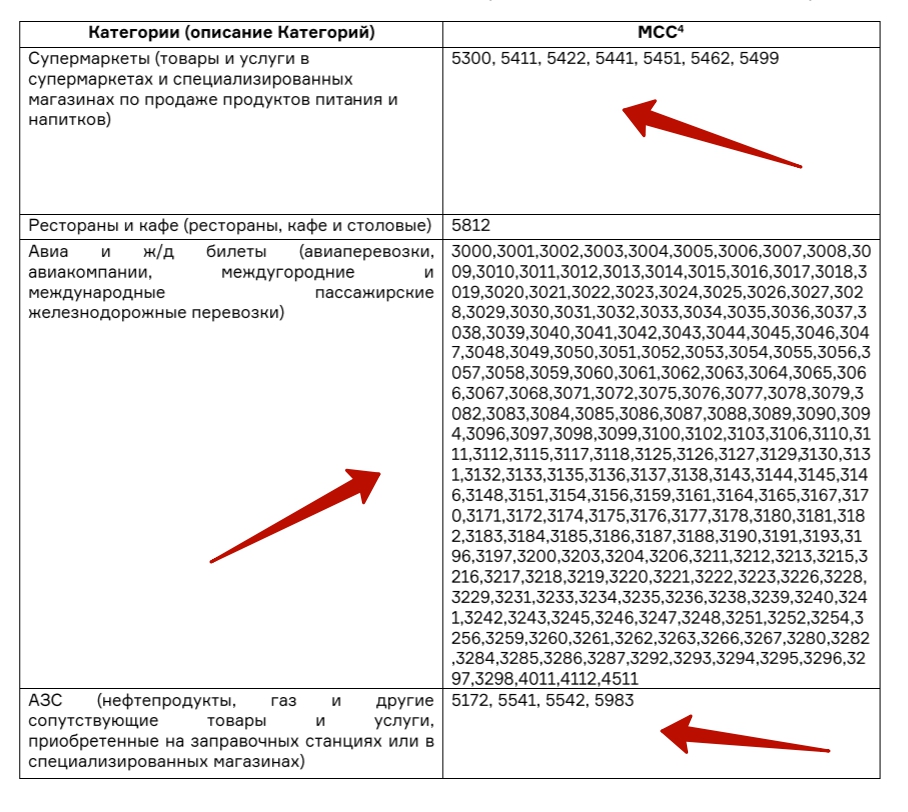

Универсальный кэшбэк

А вот кэшбэком СКБ-банк действительно может удивить.

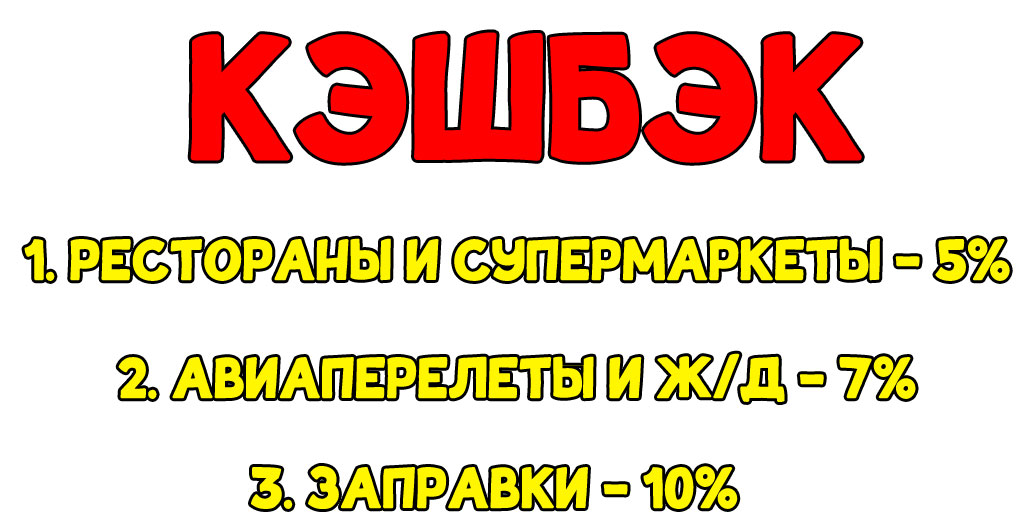

По «Универсальной» положено следующее.

| Рестораны и супермаркеты | 5% |

| Авиаперелеты и ж/д | 7% |

| АЗС | 10% |

Максимальный лимит кэшбэка в месяц – 5000 баллов за все категории сразу. Каких-либо ограничений внутри категорий нет.

Но отмечу, что рестораны вполне условны в этой категории, так как для них прописан только один МСС-код – 5812, а вот кода, отвечающего за фастфуд (5814), нет.

Хоть большинство ресторанов к фастфуду не относятся, но имеют именно его МСС-код, поэтому категория вышла обрезанная.

Примечание автора. Господа, про кэшбэк с покупок в ресторанах быстрого питания вы всегда можете узнать из этой статьи.

Зато вот супермаркеты удались на славу – тут есть все возможные МСС-коды, поэтому можно смело заходить практически в любой супермаркет, а потом ждать 5% кэшбэка по нему.

Каких-то особенностей по другим категориям нет, поэтому останавливаться на них не буду. Скажу лишь, что 10% за бензин и 7% за авиаперелеты – это круто.

До середины апреля за авиабилеты и ж/д давали те же 10%, но потом условия ухудшились.

Но отмечу и негативный момент – на покупки за границей кэшбэк не начисляется, а ведь там наши туристы оставляют много баблишка.

Вот тут надо быть внимательным, например, покупая вещи в зарубежных интернет-магазинах или даже билеты зарубежных авиакомпаний – кэшбэка по ним не будет.

Насчет авиабилетов есть легкий выход из ситуации – зайти на «Aviasales» или другой поисковик авиабилетов и выбрать не саму компанию, а российского посредника.

Да, цена может быть чуть выше, но явно не на 7%, а ведь величина кэшбэка по карте «Универсальная» именно такая.

Что делать с кэшбэком?

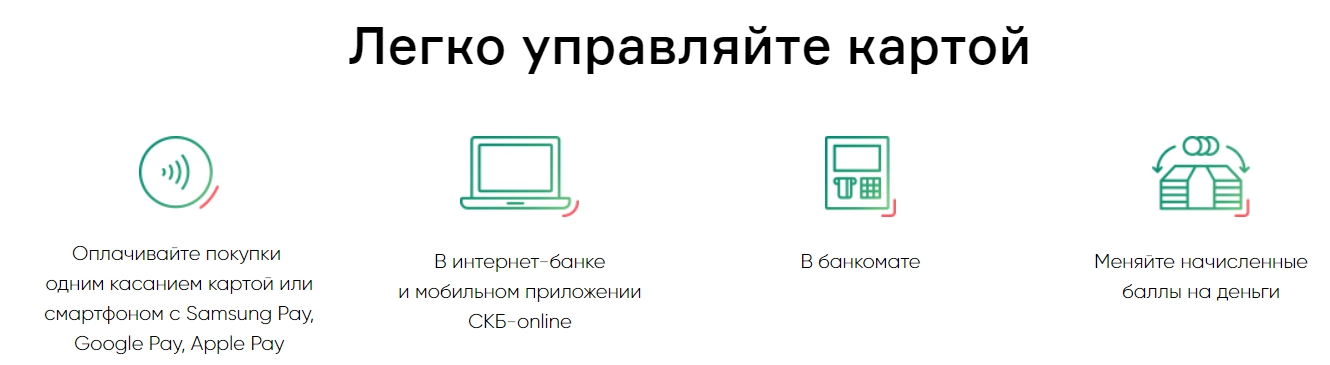

Кэшбэк по «Универсальной» от СКБ-банка приходит в виде баллов, которые потом можно потратить на компенсацию уже сделанных покупок.

Правил тут два:

- тратить можно только после того, как накоплено 1000 баллов;

- минимальная сумма компенсации – 1000 рублей.

Как можно заметить, тут одно правило вытекает из другого.

Есть еще одно условие – компенсация должна происходить только в первый рабочий день месяца. Звучит странно, но на практике легко выполнимо.

Но есть и еще один ништяк – необязательно компенсировать всю стоимость покупки, а вполне можно покрыть ее частично.

Что это значит?

Допустим, накопилось у Петра 1500 баллов, а покупок на ту сумму у него нет, поэтому он с легкостью можно компенсировать покупку на 1700 рублей.

Конечно, вернется только 1500 рублей. Но это и логично.

Я считаю, это просто потрясающая находка, потому что в большинстве своем банки любят строгие рамки для компенсации покупок, хотя по факту им все равно за что «возвращать» деньги.

Еще одна хорошая новость – сами по себе баллы не имеют срока годности. Но тут есть нюанс: если в течение года не было операций по списанию или начислению этих самых баллов, то они просто сгорят.

Что нельзя компенсировать?

Есть ряд категорий, которые нельзя компенсировать заработанными баллами.

От месяца к месяцу они нарастают.

На данный момент это:

- авиабилеты и Ж/Д;

- покупки за границей;

- покупки через интернет в режиме онлайн;

- АЗС.

Как видите, подборка достаточно странная.

Но супермаркеты остались – и хорошо, ведь там чеки выходят зачастую огромные. Или только у меня так?

Процент на остаток

Карта «Универсальная» дебетовая, а не кредитная, поэтому процент на остаток в СКБ-банке тоже нальют.

Но только в том случае, если в месяц траты будут более 5 тысяч рублей.

Ну и необходимая сумма, конечно:

- от 30 до 300 тысяч – 6% годовых на остаток;

- от 300 тысяч – 4% на остаток.

Сейчас эти значения можно назвать средними по рынку, поскольку у того же Тинькофф ситуация стремительно ухудшается.

Остается «Польза» с ее 7% годовых, но я и так о ней говорю в каждом обзоре – это уже похоже на манию.

Если в какой-то момент сумма на карте станет менее 30 тысяч рублей, то в этот день процент на остаток начисляться не будет.

В общем, хорошее условие, ведь не на месяц убирают процентную ставку на остаток, а только на сутки, когда денег было.

Что выходит в итоге?

Для того, что получать 6% годовых на остаток необходимо:

- тратить более 5к по «Универсальной»;

- хранить на счету сумму от 30 до 300 тысяч рублей.

Во сколько это обойдется?

Для клиентов, которые успели оформить карту до 20 июня 2019 года, карта абсолютно бесплатна.

Если же пластик получен позже этой даты, то придется платить по 100 рублей в месяц.

Плюс к этому можно подключить СМС-информирование за 30 рублей ежемесячно.

Первый месяц карточка работает бесплатно, поэтому в первый год ее стоимость выйдет в 1100 рублей, а во второй – 1200.

Этой платы можно избежать, если:

- тратить от 5 т.р. и хранить от 30 т.р.;

- есть кредит с забавным названием «Простой и удобный»;

- есть действующий вклад, на котором поддерживался в течение месяца хотя бы рубль;

- если не было операций ни по карте, ни по реквизитам.

В принципе, первого условия должно хватить, ведь именно оно обеспечивает поступления процента на остаток по счету.

Но если не хочется хранить деньги на таком низком проценте, то есть один лайфхак: просто открыть вклад и держать на нем тысячу рублей.

Конечно, эта тысяча из вашего оборота на время уйдет, но хотя бы вы не заплатите ее, а даже ненамного приумножите – рублей на 60-80 за год.

Более того, за открытый вклад ежемесячно будут начислять по 150 баллов на карту просто как подарок.

Вот это уже очень приятный подгон. Получается, не вы за обслуживание карты платите, а вам платят. И не 100, а все 150 рублей.

Очень странные дела!

В отзывах, а точнее, обсуждениях «Универсальной» карты от СКБ-банка встречается очень много жалоб на то, что пластик просто не выдают.

При этом она сама по себе дебетовая, и никакого одобрения не требуется.

Но вот сидит операционистка, полная власти, но не над своим настроением, и решает, кто достоин «Универсальной», а кто перебьется.

Если бы была одна или две жалобы, я бы, конечно, об этом не писал.

Но это бедствие носит просто стихийный характер. Некоторые офисы говорят, что такие карты вообще не выдают, другие утверждают, что закончились болванки, и даже если бы они очень хотели выдать карту, чисто технически ничего не получилось бы.

Вот уж точно «Stranger Things». Если вам отказывают в карте без подобной технической причины, то я бы посоветовал написать претензию и позвать начальство.

Если технические проблемы не решаются долгое время, то можно поступить так же.

Жаль, что заявку оформить нельзя в режиме онлайн: придется в любом случае идти в отделение.

Навязывание

Если же благочестивые персоны решились на то, чтобы оформить карту «Универсальную» для вас, то надо быть готовым и к другим испытаниям судьбы.

Например, могут сказать, что без страховки карта не выдается.

А эта страховка стоит 1500 рублей. Не верьте, это все развод – страховка совсем необязательная для оформления карты.

Более того, в отзывах на тех же «Банки.Ру» я увидел сообщение, что человеку предлагали оформить эту же карту — «Универсальную» от СКБ-банка – за деньги!

Хотя она бесплатная!

Такого я вообще не ожидал, честно говоря.

Повторяю еще раз: за оформление карты не надо платить НИ-ЧЕ-ГО.

В общем, это не единственные проблемы, которые могут встретиться на пути.

Например, вас могут уговаривать подключить услугу «10 бесплатных снятий в любых банкоматах». Изначально их положено всего 2. Если это вам действительно нужно, брать стоит.

Я же, например, за последний год только раз воспользовался этой услугой.

Конечно же, вам подключат и «бесплатное» СМС-информирование. Только вот бесплатно оно первый месяц, а далее – по 30 рублей ежемесячно.

Тут вам могут даже достать тариф и договор в карте и показать, что без этой подключенной опции не будут приходить пароли 3D-secure – это те коды, которые приходят СМС-кой при оплате в режиме онлайн.

По факту же эти коды приходят, проверено отзывами на карту «Универсальная» от СКБ-банка, поэтому СМС-информирование подключать все же необязательно.

В общем, вообще не могу сказать ничего хорошего про обслуживание. Но такая ситуация сейчас повторяется из банка в банк, так что выбирать не приходится.

Предъявы и требования

В правилах у банка СКБ есть правило о том, что они могут не зачислять кэшбэк, если подумают что вы со своей «Универсальной» картой злоупотребляете бонусной программой: тратите в категориях повышенного кэшбэка больше, чем в остальных.

Скажу честно, я нахожу подобную предъяву немного странной, ведь они сами собрали самые популярные категории по тратам у людей.

Тем не менее, банк СКБ просит хранить все чеки и прочие документы по покупкам, сделанным картой «Универсальной».

И хранить их аж три года. Не знаю, как у вас, но у меня чеки «выгорают» уже после трех месяцев. В таких случаях, конечно, можно сканировать или копировать все чеки, или хотя бы важные.

Но если вы решили так заморочиться, то открою вам небольшой секрет: ФНС России выпустила приложение, где можно проверить легальность чека, а также хранить их в электронном виде.

Да, это удобно для кого-то, но я бы точно не стал с таким заморачиваться.

Снова про деньги

Как я уже сказал, у СКБ-банка есть отдельная опция про 10 бесплатных снятий в банкоматах.

Стоит она совсем недорого – всего 30 рублей в месяц. Без этой опции можно бесплатно снимать деньги в следующих банкоматах:

Но удивительно, что последние две организации все еще присутствуют на сайте банка, ведь они уже давно покинули наш рынок, и заодно, примкнули к «Открытию».

На снятие средств через банкомат есть лимиты.

И не могу сказать, что они вас порадуют.

| Одна операция | 10 тысяч рублей |

| Сутки | 100 тысяч рублей |

| Месяц | 500 тысяч рублей |

Пополнение

Принимает чужие деньги карточка «Универсальная» по системе «C2C» без проблем и без комиссии.

Чтобы все вышло точно бесплатно, надо удостовериться, что и карта-донор на это способна.

Лимиты тут практически не отличаются:

- за раз/в сутки – 100 тысяч рублей;

- в месяц – 450 тысяч рублей.

Из других бесплатных способов пополнить собственный счет можно выделить только кассы, поскольку даже в собственных банкоматах за пополнение берут комиссию – 0,7% от суммы.

СБП

Карта поддерживает и систему СБП, разработанную нашим Центральным банком для быстрых и удобных денежных переводов.

Для этого только необходимо зарегистрироваться в самом сервисе.

Очевидный плюс такого перевода – моментальность: деньги придут за секунды в выходные и праздники.

На получение средств таким способом у СКБ-банка нет, а вот отправить можно всего 6 тысяч рублей в сутки.

Преимущества и недостатки карты

По традиции намутим небольшие списки с главными плюсами и минусами этого предложения, чтобы получить максимально полную картину.

Начнем с позитива «Универсальной» дебетовой карты от СКБ-банка:

- хорошие отзывы на саму карточку;

- бесплатный выпуск и условно бесплатное обслуживание с лояльными требованиями;

- широкая география – хоть банк и уральский, но представлен и в европейской части России;

- разноплановые категории кэшбэка с хорошим процентом;

- наличие достойного ПНО;

- участие в СБП.

А теперь и недостатки назовем:

- постоянно меняющиеся условия – никакой уверенности в дне через два месяца;

- нечеткие формулировки в документах;

- агрессивное навязывание платных услуг;

- отказ в выдаче карточки.

В полку универсального пластика пополнение!

Если раньше было сложно выбрать универсальную для себя карту, то все стало еще сложнее.

Это новинку от СКБ-банка можно назвать отличным вариантом, ведь она практически бесплатна (если помнить о лайфхаках), но при этом предлагает отличный кэшбэк на самые популярные и нужные категории.

На мелкие недостатки вроде жмотничества за границей и квеста при получении можно закрыть глаза из-за выгоды карты.

Вот такие дела.

Спасибо за внимание, всегда ваш Денис.

(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)