| Особенности: | Расшифровка: |

|---|---|

| Кэшбэк по категориям: | до 4% |

| "На все": | 1% |

| Процент на остаток: | От 2% до 9% |

| Обслуживание: | БЕСПЛАТНО, если тратим в месяц по картонке 5к рублей. В другом случае - 249 рублей ежемесячно. |

| Снятие налика (лимиты): | 350к рублей в день 2кк в месяц |

| Моя оценка карты: |

ОБНОВЛЕНИЕ — 12.08.2019. Буквально последние несколько дней по сети ходит фото какой-то непонятной распечатки, где представлено сильно ухудшение бонусных программ Мультикарты. Я буду держать вас в курсе изменений. А пока расскажу про текущие.

Например, если вы тратите менее 75 тысяч рублей за месяц, то карта для вас стала еще менее выгодной:

- комиссию за снятие наличных в «чужих» банкоматах больше не возвращают;

- то же касается межбанковских переводов в рублях;

- а также переводов по номеру карты.

Мелочь, но неприятно.

Увеличился ПНО на мастер-счете, но для тех, кто тратит менее 75к в месяц, все еще не очень выгодно.

| Траты | ПНО |

| 5-15 т.р. | 2% |

| 15-75 т.р. | 4% |

| 75+ т.р. | 9% |

Процент начисляется только на сумму до 300 тысяч рублей. Все, что выше, остается по нулям.

Еще в марте 2019 года ВТБ ухудшил и без того не самую полезную категорию «Коллекция». Отныне там действует невыгодное округление для клиента, то есть баллы начисляются за полные потраченные 100 рублей, а не процентами.

Всем доброго дня!

Сегодня нам с вами предстоит тяжелая тема – будем обсуждать кэшбэк по «Мультикарте» от «ВТБ».

Банк ее сильно пиарит: и по телевизору, и в интернете, и даже на улице.

Или только я вижу рекламу «пластика» повсюду?

Вот и на моем блоге собралось.

Этих карт очень много.

Да и сама «Мультикарта» так называется из-за того, что у нее слишком много опций, мультифункциональная она.

На наше с вами счастье, кэшбэк по разным «пластинкам» не отличается, поэтому сначала мы рассмотрим всю суть программы «Мультикарта от ВТБ» (и бывшего Банка Москвы) – то есть сами категории возврата процентов по ней, а далее перейдем к дополнительным фичам.

- Банк – молодец!

- Траты по «Мультикарте»

- Возврат процентов «на все»!

- «Путешествия»

- Играем в Шерлока!

- Что я скажу?

- «Рестораны»

- Мои мысли…

- «Коллекция»

- Играем в сыщика?

- «Авто»

- Послесловие

- Сбережения!

- «Заемщик»

- В качестве примера!

- Процент на остаток

- Сколько стоит «Мультикарта»?

- А есть ли комиссии?

- Кредитная карта с кэшбэком от «ВТБ 24»

- Дебетовые

- Зарплатные

- Пенсионная

- «Мультикарта» с названием «Привилегия с кэшбэком»

- Привилегированный налив «каши»

- А отличия?

- Отзывы о «Мультикарте» с кэшбэком от «ВТБ»

- Каков вывод?

Банк – молодец!

Я очень критиковал «ВТБ» за то, кэшбэк не начислялся, когда траты по «Мультикарте» ниже 15 тысяч рублей в месяц. Мнение простого народа банк услышал, и теперь эта планка снижена до лояльных 5 тысяч в месяц.

Это очень похвально! Я прямо радуюсь такому событию.

Траты по «Мультикарте»

Но от трат по этой «пластинке» все еще многое зависит – например, размер кэшбэка и стоимость обслуживания.

Сам банк выделяет следующие диапазоны:

- До 5 т.р.;

- 5-15 т.р.;

- 15-75 т.р.;

- От 75 т.р.

Так вот, если условный Петр, допустим, тратит в месяц по 12к, то раньше бы он кэшбэк не получал по «Мультикарте» от ВТБ24 .

Сейчас же будет.

А вот если Петр решит экономить и тратить 4к в месяц, то снова возврат процентов получать не будет.

В принципе, нормальное условие, ведь сложно тратить менее 5к в месяц.

Если же вам это удается, то никаких подарков судьбы от кредитного учреждения не ждите – не придут.

Народ часто не может понять, как подключить кэшбэк на «Мультикарте» от ВТБ24. Ответ — ничего особенного делать не надо: просто заведите ее и тратьте более 5к в месяц.

Вообще, раньше считалось, что если траты в месяц менее 75 тысяч рублей, то карту вообще заводить бессмысленно. Но давайте с этим разберемся, если что – я по пути буду рекомендовать вам аналоги. И да, менять опции можно каждый месяц бесплатно.

И снова много вопросов возникает на предмет того, как поменять кэшбэк на «Мультикарте»? Ответ — в личном кабинете или мобильном приложении.

- Ссылка на личный кабинет — //online.vtb.ru/content/v/ru/login.html

- Мобильное приложение доступно в трех форматах. Для Айфона, Андроида и Виндоус-Фон.

- Ссылка на прилагу под iOS — //itunes.apple.com/ru/app/id472951966?l=ru&ls=1&mt=8

- Скачать программку для Андроида можно вот тут — //play.google.com/store/apps/

- Windows-Phone — //www.microsoft.com/ru-ru/p/ВТБ/

Еще один момент, который волнует клиентов кредитного учреждения — что такое кэшбэк на банковской карте «ВТБ»? Ответ — где-то эти рубли, где-то баллы и бонусы, а где-то мили.

- В принципе, это стандартный вариант, просто тут возможностей больше.

- Не только проценты (большинство), но и бонусы с милями под накопление для авиабилетов.

- Удобно, все в рамках одного пластика, не нужно заводить несколько штук.

Но для справедливости скажу — что по другим «пластинкам» могут быть условия получше, но вы же не хотите иметь раздутый кошелек с тысячей «пластинок»?

Однако решать каждому так, как ему удобнее.

Если вам страсть как хочется понять, как начисляют кэшбэк по «Мультикарте», — все просто. Ответ: выполняйте покупки, не отходите от условий — и это достаточно. Ниже я подробненько все распишу, дорогие друзья.

А пока начнем перечисление опций!

Возврат процентов «на все»!

Да, стоит отметить с самого начала: нормальный cashback деньгами на все покупки от «ВТБ» (даже «Aliexpress», а еще — продуктовые точки и дополнительно куча всего) можно получать только в этой опции.

Как я говорил, многое в этой карте зависит от ваших расходов за месяц.

| Расходы | Возврат процентов «на все» |

| До 5 т.р. | — |

| 5-15 т.р. | 1% |

| 15-75 т.р. | 1,5% |

| От 75 т.р. | 2% |

То есть с 1 по 30 (или 28, 29, 31) число ваши траты собираются, обрабатываются, а под конец решается, сколько же денег вам платить.

При этом в первом месяце вы при любых тратах получите 2% с любых покупок.

Люди часто не могут понять, какого числа начисляется кэшбэк от «ВТБ24». Ответ: конкретного числа нет, но ждать придется долго – до конца месяца, следующего после покупки.

А так, если ваши траты в месяц реально 75к, то, во-первых, объясните, куда вы столько тратите, во-вторых, ваша экономия за год составит минимум 18 тысяч рублей.

При этом максимальный возврат денег в месяц – целых 10к.

Приятное дополнение, не правда ли?

Но немногие из моих знакомых тратят столько даже на семью.

А возврат в размере 2% на все хочется многим.

- Как вариант – оформить «All Airlines», но там кэшбэк приходят милями.

- С «Travel Credit Premium Card» от «Русского стандарта» та же ситуация – 2% на все, но милями.

- Вообще, как базовую карту я обычно рекомендую «Пользу» от «Home Credit».

Да, 1% на все, но есть категории повышенного кэшбэка, а еще и бесплатной ее можно сделать, закупаясь на те же 5к в месяц.

ВАЖНО! У этой штучки есть понятие «ПАРТНЕРЫ». Там вообще какие-то просто космические проценты — посмотрите по ссылке.

Как по мне, категория от «ВТБ» слабая, так как нет повышенных ставок. Я бы ее не рекомендовал: другие универсальные карты будут выгоднее.

«Путешествия»

Моя любимая категория, ведь путешествия – это так здорово.

Открытие новых горизонтов, новые вкусы, знакомства и много радости.

Описание этой категории хочет вас ввести заблуждение, но я не позволю.

Хоть тут и написано 1%, 4% — но это не правда.

Кэшбэк по этой опции «Мультикарты» от «ВТБ24» тут начисляется милями: когда круглые 100 рублей потратятся, 1 миля придет.

То есть, купили вы что-нибудь за 199 рублей, а вам зачислится только 1 миля, а не две.

Это называется «эффективная ставка ниже заявленной».

Поэтому сразу считаем в милях, а не процентах.

| Траты | Количество миль за каждые потраченные 100 рублей |

| До 5к | — |

| 5-15к | 1 |

| 15-75к | 2 |

| Свыше 75к | 4 |

| Свыше 75к при оплате смартфоном | 5 |

- В первый месяц ставка будет 4% при любых тратах.

- Миля равна рублю.

- Ими оплачиваются отели, билеты или аренда авто. Кстати, по поводу аренды машины с кэшбэком у меня есть статья, где описывал разные схемы получения процентов.

- Кстати, если человек тут тратит 75к ежемесячно, то в год он получит 36 750 миль.

Но вот много это или мало?

Давайте сравним.

Играем в Шерлока!

Как пример — нам приводится билет из Москвы в Ригу, и написано, что он стоит 12 тысяч миль.

Давайте зайдем на уже привычный «Aviasales» и посмотрим там, сколько стоят билеты по такому направлению.

Для этого я пользуюсь функцией «Календарь», где можно увидеть стоимость билетов на каждый день в течение нескольких месяцев.

- Итак, ощущение, что по выгодным ценам тут летает только авиакомпания «AirBaltic».

- Самые дешевые билеты стоят 6736 рублей.

- Но мы возьмем среднюю цену для чистоты эксперимента – 7743 рубля.

- А это, извините, означает разницу более чем в 30 процентов!

- Вот это накрутка!

И никакой кэшбэк по карте от «ВТБ» такую разницу не перебьет.

Да, ставка получилась очень приятная – 4-5%, хоть и милями.

Но самое классное — когда даже с оплаты коммунальных услуг приходит кэшбэк по «Мультикарте».

Подробнее про возврат процентов за квартплату можете узнать тут.

- Но зачем эти мили нужны, если нам такие цены предлагают?

- Так можно и в минусе остаться.

- Более того, 4-5% — это только для тех, кто тратит свыше 75к.

- А как же остальные?

Что я скажу?

Скажу: не вестись на цифры, а оформлять нормальную туристическую карту. Не в «ВТБ». Как раз такие я уже выше перечислял.

«Рестораны»

На втором месте моих хобби после путешествий стоит еда.

Не едим, чтобы жить, а живем, чтобы есть, – это про таких, как я.

Ну а почему бы и нет, если еда вкусная и доставляет наслаждение?

Давайте скорее разберем, сколько тут можно сэкономить.

Как всегда, все зависит от ваших расходов.

Тут cashback от «VTB» начисляется в процентах, поэтому заморочек с подсчетами и «эффективными ставками» нет.

| Траты | Возврат |

| До 5к. | — |

| 5-15к. | 2% |

| 15-75к. | 5% |

| От 75к. | 10% |

Учитывайте, что для ставки нужна сумма всех покупок, не только ресторанных.

И не забывайте, на какие покупки и как возвращают кэшбэк по этой опции «Мультикарты» от «VTB24» — только с общепита.

- Ну, тут кому как. Если вы любите посидеть с мужем или девушкой, отметить юбилей в каком-то рестике — пожалуйста.

- Просто я человек простой, не ходок по таким заведениям, в детстве не шибко богато жили, поэтому как-то я далек от всего этого.

- Никому не навязываю свое мнение и историю — решайте сами.

Так, теперь по поводу первых «плюшек» от нашего «героя».

Как обычно, банк балует нас первый месяц самой большой ставкой кэшбэка по «Мультикарте» – 10 процентов. Независимо от суммы покупок.

При этом верхний лимит начислений тоже очень приятный и высокий – 15 тысяч рублей в месяц!

Да, лимит огромный, но посчитайте, как много вам надо потратить на рестораны в месяц, чтобы получить такой cashback от «ВТБ 24» – 150к. На эти деньги можно год кушать, если один живешь.

Поэтому и говорят, что этот вариант «пластика» пригодится только тем, кто много тратит.

Мои мысли…

- Предполагаю, если вы попали на мой сайт, у вас есть желание экономить.

- Богатым людям этот возврат процентов нафиг не нужен, наверное.

- Запариваться там на чём-то…Зачем, если денег куры не клюют?

- Но — таких мало, а мы с вами должны думать головой и на ровном месте приобретать опыт не только экономии, но и ЭКОНОМИКИ. Своей личной. Вот я думаю именно так.

Неплохо, конечно, получать 10 процентов с ресторанов от «Мультикарты» банка «ВТБ», но тратить для этого надо очень много.

Если вы тратите меньше 15к, то даже обычная Польза (про которую я сегодня уже говорил) будет для вас выгоднее, потому что дает 3% на общепит.

Если же вы уже увидели ставку 10%, ваши глаза загорелись, а сердце забилось быстрее, то вам я предложу аналоги:

- «Двойной кэшбэк» от «Промсвязьбанка»; Подробнее про этот вариант я расписывал в моей аналитике.

- «Карта с кэшбэком» от Зенит-банка;

- «VisaCashback» от банка Санкт-Петербург.

Все они вернут с ресторанов по 10%, если выберете нужную категорию.

«Коллекция»

Кэшбэк начисляется за все покупки по карте.

Только зачисляется он в виде бонусов, которые можно потратить на товары из каталога «ВТБ».

Да, фигня.

Но давайте не будем рубить с плеча, сначала разложим процентный возврат по полочкам, а потом проверим выгодность.

Тут снова кривое начисление возврата с «эффективными ставками ниже заявленных».

То есть когда вы тратите 199 рублей, вам приходит кэшбэком от «ВТБ 24» только 1 бонус.

Но зато бонусы эти копятся целых два года, так что успеете накопить на что-нибудь ценное.

| Расходы | Начисление бонусов за 100 рублей |

| До 5 т.р. | — |

| 5-15 т.р. | 1 |

| 15-75 т.р. | 2 |

| От 75 т.р. | 4 |

| Покупка в магазинах-партнерах | 4 (базовых) + 11 (бонусных) |

По традиции в первый месяц вам дают максимальную ставку – 4%. А дальше – сколько сами наработаете. Бонус снова равен рублю, а значит, нам сейчас будет удобно подсчитывать экономию.

Играем в сыщика?

В этот раз нам разрешают посмотреть каталог товаров, где цены в бонусах – это уже неплохо.

Это значит, что мы не будем неподготовленными и сможем трезво оценить выгоду.

Проще всего это сделать с помощью сертификатов.

- Например, сертификат в «М.Видео» на 1к тут стоит 1050 бонусов, а на ту же сумму в «Летуаль» – 1100 бонусов.

- То есть практически 1к1 – это супер.

Но давайте проверим это и на технике – это покупка серьезнее сертификата как никак.

- Для этого я взял фитнес-браслет «HuaweiHonorBand» 3 за 2889 бонусов.

- На «Плеере» его можно купить за 2664 рубля, в «М.Видео» – 2990.

- При этом на «Яндекс.Маркете» разброс куда сильнее: от 2 до 4к.

Получается, эта категория в «ВТБ» имеет место быть.

Главное – проверять стоимость вещей, а то можно и переплатить, как это было с билетами в Ригу выше. Может, это только мне так повезло, что товары один к одному были?

Что интересно, если вам бонусов не хватает, то разницу можете оплатить своей же картой.

Это отличная функция, которая убережет множество бонусов от сгорания спустя 2 года.

Этим я доволен, вроде все и продумано, и нет большой разницы в ценах, и товара много. Все отлично, только я не люблю кэшбэк копить, поэтому мне такое не подходит.

А пока продолжаем.

«Авто»

Тут схема немного схожая с ресторанами, но я все же пишу про «Авто» отдельно, ведь категория отдельная.

В чем суть?

Кэшбэк от «ВТБ» начисляется только за траты в категории «Авто», а если конкретнее – заправки и парковки (очень скучно).

Примечание автора. По поводу возврата процентов почитайте эту категорию, там куча вариантов карточек с 10%!

При этом, как мы помним, размер процента зависит от общих трат за месяц.

| Траты | Проценты «назад» |

| До 5к. | — |

| 5-15к. | 2% |

| 15-75к. | 5% |

| От 75к. | 10% |

- В первый месяц нас ждет кэшбэк в 10 процентов, независимо от суммы покупки по карте «ВТБ».

- А в следующие уже придется отрабатывать. Максимальный лимит тоже радует – 15 000 рублей.

Особенно приятно, что возврат приходит реально в рублях, то есть, не надо его тратить на что-то специальное или переводить по невыгодному курсу.

Послесловие

Предложение супер, но не все же тратят по 75к в месяц?

Но и для таких есть вариант сэкономить на расходах автомобиля.

Мне очень нравится карта «Generation» от банка «Акбарс»: она дает 10% кэшбэком на АЗС, мойки, парковки, сервисы и все такое прочее.

- Причем возврат процентов так же начисляется рублями, а сие «чудо» можно сделать бесплатным – тратить от 15к в месяц.

- Но лимит тут по авто-теме всего 1,5к, то есть покрываются траты на 15к – в целом, отлично.

- Вряд ли кто-то ежемесячно на авто тратит больше.

Сбережения!

Это совсем не про кэшбэк, но про «Мультикарту» и ее опцию, поэтому тоже полезно.

Суть этой опции в том, что вы будете накапливать ставку по накопительному счету.

Это не процент на остаток – путать не стоит.

«Накопительный счет» – это отдельный счет на вашей «пластинке», куда вы можете перекинуть деньги на хранение, а они будут накапливать процент (отсюда и название). Что-то типа вклада, только на карточке.

Проценты капают ежемесячно, деньги застрахованы, а главное – их можно снять в любой момент и не потерять при этом процентов.

Что в данном случае зависит от ваших трат? То, как качественно и быстро будет ваша ставка расти. При подключении опции каждый месяц ставка будет увеличиваться.

Давайте посмотрим уже на этот прирост.

| Расходы | Прирост к ставке |

| До 5 т.р. | — |

| 5-15 т.р. | 0,5% |

| 15-75 т.р. | 1% |

| От 75 т.р. | 1,5% |

- Ваша стартовая точка – 4%, с нее вы и начнете копить свои богатства.

- Причем максимальная ставка у них начисляется 8,5% — что вполне неплохо для нашего времени, когда все вклады дают меньше 7%.

- И скопить их можно достаточно быстро: если тратите более 75к по пластиковому продукту от «ВТБ», то 3 месяца – и хорошая ставка ваша.

А до 30 сентября 2018 вообще действует акция, по которой ставка будет 7,5% в первый месяц.

Да, жаль, что только месяц, но — тоже сойдет…

При этом не сказано, сколько именно денег туда можно и положить.

Нигде я этой информации не нашел, но так как счет накопительный, было бы логично предположить, что сумма любая.

«Заемщик»

Не могу точно сказать, когда эта опция появилась, но заявляю, что она недавняя.

Сам банк называет ее новинкой.

Странное определение для банка, как мне кажется.

Давайте разбираться.

Эту опцию стоит подключить, если у вас кредит, как наликом, так и ипотечный от «ВТБ».

Пользуясь такой функцией, можно снизить платеж на 3 процента. Ну это, конечно, максимальный показатель.

Что требуется?

- Вы кладете 300 тысяч рублей на дебетовую карту от «ВТБ24», получаете с них процент на остаток по счету – 6%, если верить отзывам, а сами в этом время платите кредитной.

- От суммы общих ваших трат будет зависеть, на сколько снизится ваша ставка процента.

Причем условия тут разные для наличного кредита и ипотеки.

А еще влияет то, какие деньги вы тратите по кредитке – свои или банка (кредитные).

Так как второй вариант выгоднее, начнем с него.

| Расходы кредитных средств | Снижение ставки по кредиту наличкой | Снижение ставки по ипотеке |

| До 5 т.р. | — | — |

| 5-15 т.р. | 0,5% | 0,2% |

| 15-75 т.р. | 1% | 0,4% |

| От 75 т.р. | 3% | 0,6% |

Не стоит бояться тратить кредитные средства, так как грейс-период тут 101 день. Такой платеж уж очень сложно просрочить.

А теперь поговорим, что будет, если платить кредитной картой, но собственными деньгами на ней.

| Расходы собственных средств | Снижение ставки по кредиту наличкой | Снижение ставки по ипотеке |

| До 5 т.р. | — | — |

| 5-15 т.р. | 0,25% | 0,1% |

| 15-75 т.р. | 0,5% | 0,2% |

| От 75 т.р. | 1,5% | 0,3% |

Выходит, кредитными деньгами платить в два раза выгоднее.

В качестве примера!

А теперь давайте еще раз сообразим, что это такое, но простыми словами.

Допустим, у нашего условного Петра есть кредит по ставке 10,9%, ежемесячно он платит 39 046 рублей, при этом общая сумма кредита – 1,8 миллиона на 5 лет.

Логично, что ежемесячная сумма, которую он платит, зависит от ставки, под которую кредит взят.

Если Петр выполняет два условия:

- Траты свыше 75к кредитными средствами;

- Хранение свыше 300к на дебетке;

— то его ставка снижается на 3% годовых.

- Происходит перерасчет суммы ежемесячно, которую он должен банку в целом и в этом месяце.

- И платить он будет не 39 046 рублей, а 36 411.

- То есть разница будет 2635 рубля.

- Но плюс к этому есть же проценты от дебетки – целых 1,5к в месяц. А за год это экономия 49 622 рублей получается. Вот так.

Но тут вопрос, не было бы лучше, если бы Петр эти 300к сразу отдал в счет погашения кредита.

Но это слишком сложно, надо подсчитывать в индивидуальном порядке.

Лучше кредиты вообще не брать.

А вот если Петр, допустим, в один месяц решил потратить не 75к, а 74, то ставка годовых снизится всего на 1%.

И большой экономии на этом не выйдет.

А вот с тем, как это опцию включить, сложнее.

Только по телефону или при личном посещении отделения.

Номер, по которому нужно звонить: 8 495 748-0-748

А еще — вот вам карта отделений в Москве.

Как узнать, по какой ставке пересчитали кредит?

Обещают прислать СМС об этом, но также это можно посмотреть в личном кабинете (ссылка на него в начале статьи).

Что я скажу? Не влезайте в кредиты.

Вот мы и разобрали все опции, которые доступны на «Мультикарте».

Что вам больше всего понравилось?

Я вот ничего особенно отметить не могу.

Мне не по душе такие огромные траты.

Но давайте поговорим про остальные условия по карте.

Может, она, таким образом, оправдается?

Процент на остаток

Эта штука умеет начислять процент на остаток.

Даже кредитная, то есть по этой карте от «ВТБ 24» тоже начисляется и кэшбэк, и процент!

Это просто отличная новость, поскольку кредитки часто не отличаются такой способность.

Как и во всем у «Мультикарты» размер процента на остаток зависит от того, насколько отличный вы транжира.

| Расходы | Процент на остаток |

| До 5 т.р. | — |

| 5-15 т.р. | 1% |

| 15-75 т.р. | 2% |

| Свыше 75 т.р. | 6% |

Как видите, самое привлекательное предложение снова для транжир.

Причем 6% годовых на остаток по счету действительно хорошее предложение, выше среднего по рынку.

Ну а 1-2% — курам на смех.

Начисление процентов в банке «ВТБ» происходит ежедневно – мне такой вариант очень нравится. Такой вариант мне почему-то кажется более честным и выгодным. Но тут уж каждый сам для себя решает.

Если кто-то на «пластике» держит 10к, а потом на денек закидывает 500к, чтобы среднюю сумму поднять, то ему такой вариант не подойдет.

Стоит отметить, что процент начисляется на сумму до 300к, – довольно стандартное и логичное требование.

А теперь внимание! Процент на остаток начисляется всегда, кроме функции «Сбережение».

Сколько стоит «Мультикарта»?

У нее стали очень лояльные условия оплаты.

Раньше, если вы не закупались на 15к в месяц, приходилось платить 250 рублей ежемесячно.

Сейчас же «обязательные» закупки снизились всего до 5 тысяч рублей – такую уж сумму большинство потянуть способны.

При этом при оформлении «пластика» с вас эти 249 рублей сдерут.

Но если 5к за месяц потратите, то вернут на «Мультикарту». И касается только оформления через отделение.

Если заказывать «пластинку» через сайт, то все без комиссий.

Но даже я, ваш гуру кэшбэка, еще не готов к тому, чтобы заказывать пластик «онлайн», даже от «ВТБ-24». Оставьте меня в моем 20 веке.

А есть ли комиссии?

Обычно я эту тему не поднимаю, так как к возврату процентов она не относится.

Но не в этот раз.

«ВТБ» заявляет, что «Мультикарта» умеет переводить деньги на «пластик» или счет без комиссии.

- А потом объясняет, что плата за операцию все-таки снимается, а потом возвращается как обычный cashback, когда закончится второй месяц пользования – вот такие странные условия.

- Получается некая компенсация комиссии кэшбэком.

- А если вы не сделали покупки на 5к, то никто ничего вам не вернет.

- В первый раз вижу, чтобы комиссия была связана с «кашей», да еще и зависела от суммы покупок.

- Вот уж уникальный случай на самом деле.

Причем эти же самые условия касаются и снятия наличных с банкоматов даже в других странах! Вот условия по «Мультикарте» меня пока очень радуют. А вот сама «пластинка» не очень. И что мне делать с этою бедой?

Смириться – больше ничего не остается.

Только если ознакомиться с разными видами.

Как, вы думали, «МУЛЬТИкарта» будет представлена только кредитным и дебетовым вариантом?

Ох, и наивные же вы люди.

Кредитная карта с кэшбэком от «ВТБ 24»

- Кредитная «пластинка» действительно представлена только один вариантом.

- Тут длинный льготный период – 101 день.

- Причем действует он не только на оплату кредитными средствами, но и снятие наличных.

- То есть снимаются деньги без комиссии, если вы до этого все начисления в срок делали.

Кредитный лимит тут тоже не хиленький – до 1 миллиона рублей. Конечно, необязательно, что всю сумму одобрят, но, как минимум, можно попытаться. Хотя столько денег кредитных и не нужно, как мне кажется.

А еще у кредитной «Мультикарты» довольно лояльная ставка процента – 26%, если задолженность не устранена в грейс-период.

Обычно это ставка на уровне 30%.

Но в любом случае лучше всего – не просрочивать платежку, и никаких проблем.

Дебетовые

А вот их несколько, поэтому объединю в один раздел:

- Обычная/классическая или без прибабахов, как я ее называю – все, что мы сегодня обсуждали, к ней без проблем применимо. «Банки.Ру» назвал ее лучшей картой то ли за 2016 год, то ли за 2017. Думаю, в этом году победит «Польза» – давайте сожмем кулачки;

- «Футбольная» – ничего примечательного помимо дизайна. Синий чувак на желтом фоне со сломанной (?) ногой пытается ударить по мячу. Может быть, пойти в дизайнеры?;

- «Тройка» – карта с кэшбэком, которая подойдет для Москвы и области. Вообще, обычной «Тройкой» можно платить и в питерском транспорте, но так как на сайте «Мультикарты» подобного заявления нет, рисковать не буду.

Смысл в том, что на «пластик» записано транспортное приложение «Тройка», а значит, сюда можно записывать билеты – это очень удобно, поскольку практически весь транспорт в столице поддерживает функцию «Paypass». Если не знаете, что это такое, — вот вам «Википедия» с ответом.

Крайне много народу не понимает, как активировать кэшбэк по этой «Мультикарте». Ответ: Да ничего специального, просто тратьте от 5к в месяц и все.

Зарплатные

- Так, теперь топаем в мир оплаты труда.

- Наш банк и тут подсуетился, выкатил несколько вариантов «пластика».

- Этот «финт ушами» делают многие кредитно-финансовые учреждения, поэтому ничего сверхъестественного тут нема.

В общем, разбираемся.

По факту зарплатные карты с кэшбэком от «ВТБ 24» тоже дебетовые, но так как банк выделяет их в отдельный блок, то выделю и я в отдельный раздел, чтобы вы не запутались после прогулки по сайту.

Тут всего два вида:

- Обычная зарплатная – точно такая же, как обычная дебетовая «Мультикарта» с кэшбэком. Ее даже бесплатной не сделали изначально: необходимо тратить те же 5к, что и остальным. В чем тогда ее смысл? Вам дадут заявление, которое надо будет отнести в бухгалтерию, чтобы туда ЗП приходила;

- «Тройка» – снова никаких преимуществ в формате зарплатной карты с кэшбэком. Не понимаю такой штамповки одинакового пластика. Они хотят народ запутать?

Пенсионная

Так, теперь едем дальше.

- На очереди — категория граждан, честно «отпахавших» на благо государства и вышедших на заслуженный отдых.

- Страна у нас огромная, пенсионеров много, недаром власти решились на поднятие пенсионного возврата.

- Кстати, если кому интересно, — в Белоруссии вообще процент этой категории граждан выше, чем остальных.

- Поэтому респект банкам, что дают возможность экономить.

- Для пенсионеров любая копейка важна, замечал даже, что бабульки любят соревноваться друг с дружкой на предмет кто больше сэкономит!

Если все предыдущие карты с кэшбэком от «ВТБ» были «Visa», то эта – система «МИР»!

От этого и бесплатная в обслуживании.

Очень грустно, что банк не думает, что наши пенсионеры захотят взять свою «пластинку» и отправиться кутить в Монако.

Шучу, конечно.

В качестве преимущества тут выделяют ставку на накопительном счете — 8,5%.

Да, в принципе это пенсионерам и нужно в «Мультикарте», так как остальные функции для них неактуальны.

Я уже писал про рейтинг «пластика» с кэшбэком для пенсионеров, но выделю лучшую (по моему мнению) для них: «Варежка» от Московского индустриального банка.

ВНИМАНИЕ. Она бесплатна и дает 5% на продуктовые магазины и аптеки.

А что еще надо нашему пенсионеру после Монако?

Или даже перед.

Примечание от автора. Разговор на тему возврата процентов за покупки медикаментов мы уже вели, а получение «каши» парочкой схем в той же «Пятерочке», «Ленте», «Дикси», «Магните» и т.п. — увидеть можете вот тут.

«Мультикарта» с названием «Привилегия с кэшбэком»

![]()

Если вы посмотрели описание всех предыдущих «пластинок» и сказали: «Ну что за копейки?», то представляю вам еще одну «штуку» с возвратом процентов — «Привилегия». Это аналог «Платиновых» от других банков. А точнее целых две: кредитку и дебетку.

Так как кэшбэк от «ВТБ» по ним одинаков, то сначала обсудим его, а затем и про типы поговорим.

Привилегированный налив «каши»

Тут вы не человек, если тратите менее 75к в месяц. Мне кажется, для таких трат в семье должно быть минимум 3-4 ребенка. Но давайте я свое мнению в сторону отложу и про кэшбэк вам расскажу. А точнее покажу.

Не буду рассказывать про каждую опцию в отдельности, иначе придется писать второй пост, поэтому смотрим большую табличку.

| Траты в месяц | 100-150 т.р. | От 150 т.р. |

| Cash back «на все» | 2% | 2.2% |

| Путешествия | 4 мили за 100р. | 6 миль за 100р. (если платите телефоном) |

| Рестораны | 10% | 12% |

| Коллекция | 4 бонуса за 100 р. (до 15 — у партнеров) | 5 бонусов за 100 р. (до 16 — у партнеров) |

| Авто | 10% | 12% |

| Сбережения (прибавка к ставке) | +1,5% | +2% |

| Процент на остаток | 6% | 7% |

Отмечу, что при опции «Заемщик» ставки не отличаются от тех, что созданы для обычной «Мультикарты» при условии трат более 75 тысяч ежемесячно.

Как подключить повышенный кэшбэк на карту «ВТБ»? Ответ: Нужно много тратить денег, а он сам зачислится. Жаль только, что опять нельзя узнать, какого числа кэшбэк возвращается – никакой конкретики. Это минус. Предположу, что в конце расчетного месяца, но кто его знает. Лучше наберите номер 8 (800) 100-24-24 и все подскажут.

- Также замечу, что при тратах до 150 тысяч разница с обычной «Мультикартой» не заметна, поэтому оформлять в таком случае ее не рекомендую.

- А вот если вы тратите в месяц свыше 150к, то и 5 тысяч в месяц за «пластинку» для вас потерей не будет.

- Возможно, вы их даже не заметите.

Но и такую «штуку» можно сделать бесплатной.

Необходимо выполнить хотя бы одно из условий:

- Хранение на счетах более 2 миллионов;

- Траты от 100 тысяч рублей;

- Поступления от 200 тысяч рублей от организаций;

- Портфель акций и облигаций.

Да вообще пустяковые требования.

Я еще с первого класса портфель храню свой!

А отличия?

А отличий между кредиткой и дебеткой на самом деле нет.

- Ни в ставках, ни в стоимости обслуживания.

- Только по кредитке вам будет предложен лимит до 2 миллионов, льготный период 101 день и ставка всего 18%.

- А по дебетовой такого нет.

- Ну, и не надо.

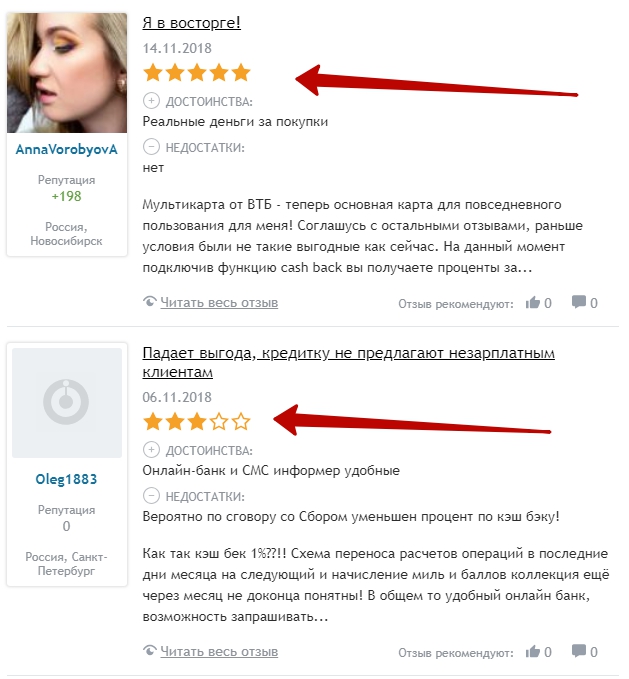

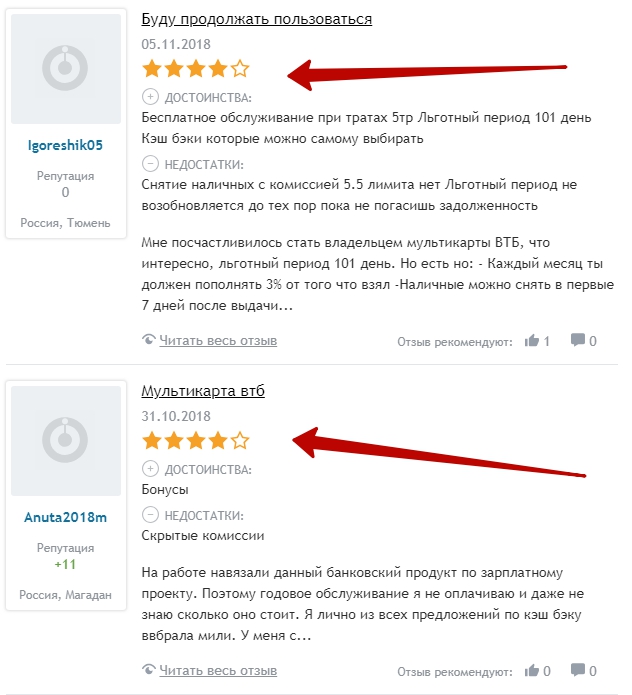

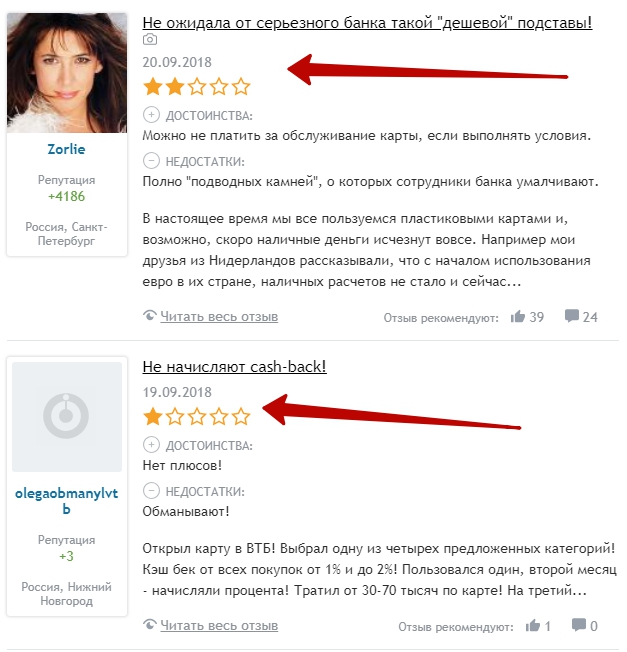

Отзывы о «Мультикарте» с кэшбэком от «ВТБ»

После такого потрясения в цифрах я решил почитать, что люди пишут про нашу «пластинку», нравится им или нет и так далее.

Один их клиент жаловался, что ему не приходят те 249 рублей обратно, что он отдал за оформление в отделении, и спрашивал, почему такое произошло.

Но, как по мне, ему надо было спрашивать: когда приходит такой cashback на «Мультикарту» от «ВТБ».

Я писал, что этот процент в виде реальных денег возвращается, когда пройдет два месяца с начала пользования.

Может, он просто не дождался? Фиг знает.

Более того он пишет, что в самом отделении был бардак, не работали электронные системы, а свою очередь он ждал полтора часа.

- Да, такое у «ВТБ» действительно встречается.

- Я вот часто жду своей очереди около получаса.

- Хотя передо мной всего 1 человек и половина окон не работают, как это принято в России.

- Тут я согласен – бардак.

Но это не относится к нашей «красотке».

Есть и другой отзыв, в котором пишут о том, как возвращают кэшбэк в «ВТБ24».

Знаете как?

Никак!

- Я что-то по началу нифига не понял, как такое может быть вообще.

- Кредитное учреждение с весомым и солидным названием.

- Что за ерунда?

А вот теперь внимание — смотрим на реальную ситуацию.

У мужчины была «Привилегия» с cashback от «VTB», он жаловался на низкое начисление процентов, в итоге карта оказалась просто заблокирована.

Вот сразу видно, как этот сервис работает.

Но в целом люди не очень довольны нашей сегодняшней героиней, да, отмечают ее надежность и выгодность, если зарплата выше средней. Но — есть отзывы по неначислению кэшбэка. В общем, главное – очень внимательно читать условия договора и описание.

Давайте я опишу вас плюсы и минусы, которые описывали люди.

Начнем с минусов, ведь плохие новости лучше слышать первыми:

- Необходимость поддерживать большой оборот по «пластинке»;

- Не все опции выгодны (я с этим согласен, мне практически все невыгодно);

- Платное обслуживание (не согласен, относится к старым условиям);

- Некомпетентность сотрудников (у всех бывают плохие дни);

- Не выплачивает кэшбэк;

- Неудобные правила (правила либо есть, либо нет – читайте заранее и проблем не будет).

А теперь плюсы:

- Большой выбор опций (да, но качественный ли выбор?);

- Бесплатные переводы (да, если выполнить простое условие);

- Большой возврат кэшбэком на все покупки от «ВТБ24» (вообще не советую пользоваться этой опцией, но если нравится – то почему бы и «да»?);

- Универсальная (да, можно ее назвать и так из-за возможности каждый месяц категории переключать);

- Удобная (это субъективно);

- Неплохой заработок (да, если у вас неплохая зарплата, то и по карте у вас будет неплохой заработок).

Отзывы привожу в виде скриншотов — смотрите на звездочки, все понятно будет.

Примечание. Полные тексты отзывов доступны по ссылке — //otzovik.com/reviews/

Каков вывод?

А вывод такой, что наша теория в самом начале обзора о том, что карта выгодна только при больших тратах, подтвердилась. Так что, если ваши траты свыше 75к, то выбирайте категорию и тратьте, и экономьте при этом.

- Если же меньше, то я описал несколько аналогов, которые помогут вернуть большой кэшбэк, но при этом условий предъявляют намного меньше.

- Мне понравилось, что тут можно поменять опцию процентного возврата раз в месяц без проблем и без платы, как, например, наглеет «Бинбанк» и просит деньги за обычную смену категории.

К сожалению, не очень я понял схему с тем, когда выплачивается кэшбэк по Мультикарте от ВТБ24.

Этой инфы я попросту не нашел, прошу прощения.

Друзья, если вы нароете что-то по этому вопросу — черканите в комментариях, я дополню материал. Заранее спасибо!

Благодарю за внимание.

(9 оценок, среднее: 4,67 из 5)

(9 оценок, среднее: 4,67 из 5)

Никто не выплатит 10% кэш бэка с ресторанов. Есть ограничения такие как не более 4000 рублей в месяц возрата с опции Рестораны И если вы наедите хоть на 100.000 рублей — 10.000 (10%) вам никто не вернет. Уточняйте ограничения в офисах банка!

Возврат 249 рублей начисляется в следующем месяце, а не спустя 2 месяца после использования карты

Мария, спасибо за комментарий, вашу информацию увидят читатели!

Пенсионная карта ВТБ бесплатно первые 3 месяца. Потом тратить 5000 рублей и она будет бесплатной. Прочитал в скачанном документе.

Анатолий, спасибо за ваш комментарий, инфо обновил.

Доброго времени

(+) бесплатное СМС-информирование (при выполнении условий)

(+) кэшбэк сразу зачисляется автоматически на счет карты (в некоторых банках это нужно делать в личном кабинете ручками от какой-то суммы /не меньше/)

Кэшбэк приходит 24-25 числа следующего месяца с сообщением в СМС как увеличение баланса (в банке говорили в какой период приходит /после 20-го до 25-го или после 24-25-го до 30-го следующего месяца — точно не помню/). Точные даты для зачисления кэшбэка можно уточнить в банке

Спасибо, Ильяс!

Пишу про свой опыт. Чтобы получить кэшбэк надо зарегистрироваться в bonus ВТБ. Туда банк перечисляет кэшбэк в бонусами. 1бонус равен 1рублю. Вы оттуда переводите их на карту. И ещё. Если платить смартфоном больше 15тысяч, то кэшбэк 2%.

Добавлю от себя. Пользуюсь мультикартой ВТБ с опцией Путешествия (кэшбэк) милями уже пару лет. Карта используется как семейная, выпущена вторая карта на супругу к тому же счету, оплачиваем покупки в основном телефоном.

Карта нереально выгодная. До ноября давала 6% кэшбэка на весь оборот, с ноября дает 4%. При наших тратах по карте сильно больше 100К в месяц не так просто найти банк, где я хотя бы в максимальный лимит кэшбэка по карте не буду упираться. Вариант тратить с разных карт для меня выглядит несколько геморройно если честно.

Конкретно про опцию путешествия. Честно, не понимаю как вы насчитали разницу 30% на билеты между покупкой на aviasales и за мили. Делаю это регулярно, и т.к. всегда есть выбор заплатить живыми деньгами или милями аккуратно сверяю разницу.

Стандартно отличие по цене на билеты примерно 5-10% от цен доступных напрямую на сайтах авиакомпний. Но надо понимать, что это отличие 5-10% вовсе не съедает ваш кэшбэк в ноль.

Например, когда у тебя максимальный кэшбэк 4% от оборота и ты вынужден покупать билеты на 10% дороже чем на сайте авиакомпании, это означает что твой реальный кэшбэк составляет 4%*0.9 = 3.6%.

Даже если бы разница в цене на билеты была 30% как указано в статье, то реальный кэшбэк был бы 4%*0.7=2.8% , что все еще неплохо. Повторюсь, реально таких разрывов нет.

Считается очень просто. Чтобы заплатить за билеты милями на 10% больше чем они стоят в авиакомпании вам нужно сделать оборот на 10% больше, чем если бы вы покупали по «честной цене». Если вам нужно сделать оборот на 10% больше для получения нужной суммы для покупки билета, то в пересчете в обратную сторону получается что кэшбэк на один рубль падает на те же самые 10%.

А теперь в цифрах чтобы было понятнее.

1. Билеты на сайте авиакомпании стоят 4 т.р. Если бы вы могли купить их по этой цене, то необходимый вам оборот средств по карте составил бы 100 т.р.

2. Но для вас они стоят не 4 т.р., а 4400 миль. и необходимый вам оборот составляет уже не 100 т.р., а 110 т.р.

3. Но мы же помним, что честная цена билета 4 т.р., а вовсе не 4.4 т.р. Соответственно для расчета честного процента кэшбэка надо поделить честную цену билета на не менее честный оборот, который должен пройти по карте чтобы хватило на покупку того же самого билета, но при оплате милями.

4000 / 110 000 = 3.6%

Саша, спасибо Вам за конструктив.

Но вот голосовалка, которую я прикрутил, говорит о том, что карта народу не нравится. И дело не в моем обзоре, голосовалка в САМОМ начале, а не конце.

Но в любом случае спасибо за Ваше мнение. Я иду тут больше как арбитр, поэтому если кто-то захочет еще высказаться по сообщению от Александра — you are welcome!

Да понятно что не нравится Она хороша для очень специфичных условий. Большие обороты по карте чтобы получить максимальный кэшбэк и немалое кол-во полетов чтобы этот кэшбэк потратить.

Она хороша для очень специфичных условий. Большие обороты по карте чтобы получить максимальный кэшбэк и немалое кол-во полетов чтобы этот кэшбэк потратить.

А т.к. довольно много пользователей кредитных карт изучают вопрос не про максимальный кэшбэк, а о том как бы сэкономить на оплате, если не получилось набрать даже минимально необходимый оборот, то понятно что для них карта не только не выгодна, а скорее даже убыточна, и уж точно проигрывает другим предложениям.

Повторюсь, главный плюс мультикарты от ВТБ большой размер кэшбэка по сравнению с конкурентами (на данный момент 300 000 руб по обороту за месяц, что аналогично 300 000 * 4.5% = 13 500 миль в месяц)

Кстати, важный нюанс.

Насколько я знаю 4.5% максимальной ставки кэшбэка при оплате с телефона с использованием одного из сервисов Pay (это при выполнении всех условий по обороту за месяц и минимальным остаткам на счетах) обеспечивались в том числе за счет прибавки в 1% которую выплачивала Виза.

В 2020году, с середины января Виза эту прибавку перестает выплачивать, что плохо.

Но хорошо что ровно такую же прибавку продолжает выплачивать Мастеркард (при выполнении тех же условий по обороту и минимальным остаткам) если пользоваться сервисом ВТБ Коллекция. С недавнего времени разница между ними практически исчезла. За мили можно купить все из программы ВТБ Коллекция, а за бонусы ВТБ Коллекции можно покупать билеты. Пересчет один к одному, ставки кэшбэка тоже одинаковые.

Смысл моего поста в том, что в январе надо перевыпускать пластик по программе Мультикарта с Визы на Мастеркард и начинать получать бонусы по программе ВТБ Коллекция вместо миль по программе путешествия, чтобы не потерять ставку кэшбэка.

Найдите мне дебилов, которые будут платить по 75к в месяц по этой карте ради кэшбека только! Во всех нормальных банках с достаточно солидной репутацией (топ-10 по рейтингу Forbes), чтобы что-то получить от этих «карт с кэшбеками», надо тратить сотни тысяч, которые ни один нормальный человек в России не тратит в месяц! Или вы там все совсем уже зажрались в своей Москве, думаете, у всех зарплаты по 500-600к в месяц (а то и больше) по всей России… или это карты специально для вас таких там тогда, да? Ни один здоровый человек за пределами столицы, даже имея зарплату 75к, не будет тратить 75к в месяц ради кэшбеков (да и В ПРИНЦИПЕ тоже). 100к если — тоже. А из условий кэшбеков видно, что если меньше 75к тратишь, то ни о чем. И в других банках тоже так, только в завуалированной форме (кэшбек получать будешь, но будет сжираться за обслуживание карты, которое если хочешь, чтоб бесплатным было, также трать дохр**а или имей у них там на счетах миллионы). Обращаться к ноунейм-банкам вроде всяких авангардов и т.п., о которых никто и не знает, и не слышал никогда, которые закроются в следующий кризис, в погоне за более выгодными условиями по кэшбекам в качестве альтернативы не рассматриваю. Пользуюсь уже больше полутора лет этой мультикартой ВТБшной — посасываю всё это время, как, впрочем, сосал бы и у любого другого нормального банка, наверно. Проценты по рекламируемому в статье накопительному счету к карте начисляются по усреднёночке, и вместо обещанных изначально золотых гор (в виде 7% через год, это без надбавки еще только!) они едва начисляют 5% (4,93867%, примерно такие цифры обычно)! Умудряются урезать и кэшбек, чтоб платить не 0,5% надбавки по опции «Сбережения», а фактически меньше на несколько рублей, потому что когда проверяешь и высчитываешь вручную на калькуляторе, числа не совпадают (типа кто пойдет ругаться из-за копеек? На это всё и рассчитано!). Мили или бонусы по программам «Путешествия» или «Коллекция» скопить вообще нереально, это курам на смех вообще! Автор вообще представлял себе, сколько придется копить по 1 рублю за каждые 100 рублей покупок, чтобы накопить на нормальный билет хоть куда-нибудь стоимостью примерно 10к в среднем?)) даже если будешь тратить не 10 000 в месяц, а 20 000, то будешь получать только 200 бонусов-милей-рублей, которых за год сможешь собрать только 2400!

даже если будешь тратить не 10 000 в месяц, а 20 000, то будешь получать только 200 бонусов-милей-рублей, которых за год сможешь собрать только 2400!  Или много ценных вещей сможете купить из их малополезного каталога на эту сумму? Просматривали ли его для начала? Так, для общего развития хотя бы.

Или много ценных вещей сможете купить из их малополезного каталога на эту сумму? Просматривали ли его для начала? Так, для общего развития хотя бы.

Вообще прочитал уже не одну статью на вашем тут сайте. И складывается впечатление, что пишет ее не гуру об экономии, который «всё уже перепробовал» (какое должно сложиться впечатление у читателей об авторе), а «умник», который насмотрелся всякой рекламы отовсюду и просто поковырял сайты немножко, сделав поверхностный анализ всей этой рекламы, разъяснив в итоге условия, как любой более-менее нормальный сотрудник в банке. Если уж искать подводные камни, то искать не немножко, а конкретно, как следует, сразу объясняя , что х**н вы что получите в итоге от этих банков! Ибо овчина выделки не стоит практически совсем! Как вообще можно в здравом уме и на полном серьезе такие вещи людям рекомендовать? Ну, или типа «скажи спасибо, что хоть 30-60 реальных рублей в месяц просто так ни за что тебе возвращаются, а то со своими бонусами спасибо от Сбербанка и того бы не имел (которые нигде почти не принимаются, где надо)», да-а?

P.S. И я смотрю, у вас тут комменты проходят премодерацию. Давайте, удалите еще мой коммент как непонравившийся, за то что правду-матку режу, глаза на правду людям открываю, а не тащусь от ваших статей, как зомби-даун, типа «блиииин, вот это теееемаааа, как же я раньше жил и не знал ничего о кэшбеках! :shock:»

P.P.S. О, ну, да, до этого остальные мои комменты загружались на сайт, типа «ожидает проверки», а этот и загружаться вовсе даже не хочет!))

Николай, я публикую ВСЕ комментарии. Исключение — откровенная брань или реклама.

С уважением, Денис.

Как-то многовато пафоса у вас на мой комментарий.

75+ т.р. в месяц вполне нормальные траты по карточному счету, если к нему выпущены несколько карт (для мужа и для жены например).

При з/п хотя бы по 100 т.р./мес на человека (совокупный доход на семью соответственно 200к) тратить по карте больше 75 т.р. вообще не проблема. Возможно в регионах все траты большей частью наличкой, мне сложно судить, но я налом практически не плачу. Соответственно вся з/п уходит в оборот по карте.

И я кстати нигде не писал что трачу 75к по карте ради кэшбэков, даже непонятно откуда проскочила эта мысль. Я трачу столько (и даже сильно больше) потому что это мои нормальные траты, и мне приятно что кэшбэк при этом составляет не мизерные 1-2% а больше. Сейчас к сожалению привлекательность карты от ВТБ уменьшилась из-за того что Виза и Мастеркард перестали доплачивать по 1% за оплату с помощью смартфона .

P.S. Зачем эта истерика про то как мы в Москве зажрались? Ну читайте обзоры на другие карты, кто ж вам не дает.