Привет всем, кто сегодня со мной!

На рынке развелось так много карточек, что не разберешься, что к чему.

Сегодня как раз такой случай, потому что на обзор ко мне попала карта «Яндекс.Плюс». Но на самом деле, она не одна, а их аж четыре.

Более того, есть еще отдельная подписка «Яндекс.Плюс», которая вроде бы с пластиком связана, а вроде и нет.

Ничего не понятно?

Вот про то я и говорил!

Но этот «Яндекс.Плюс» заслуживает вашего внимания, поэтому сегодня разложим все плюсы и минусы этих банковских карт по полочкам.

- «Яндекс.Плюс» — что это такое?

- Пардон, что к чему?

- «Кэшбэк.Плюс»

- Стоит ли оформлять подписку?

- Что еще важно?

- Подводные камешки?

- Ох, уж этот сложный выбор!

- Лайфхак для читателей!

- Основные различия карт

- Лимиты кэшбэка

- Честность

- Мультивалютность

- Жадность

- Путешествия

- Накопительный счет

- Хочу больше «подводных»!

- Дебетовые карты

- Процент на остаток

- Выдача наличных

- Денежные переводы и платежи

- Кредитные карты «Яндекс.Плюс»

- Кредитный период

- Процентная ставка

- Минимальный платеж

- Снятие наличных

- Отзывы о картах с кэшбэком «Яндекс.Плюс»

- «Яндекс» – плюс или минус?

«Яндекс.Плюс» — что это такое?

Официальный сайт сервиса — //plus.yandex.ru

Изначально «Яндекс.Плюс» — это просто подписка на разные сервисы от Яндекса, например, чтобы бесплатно слушать у них музыку, кататься на такси со скидкой и прочее.

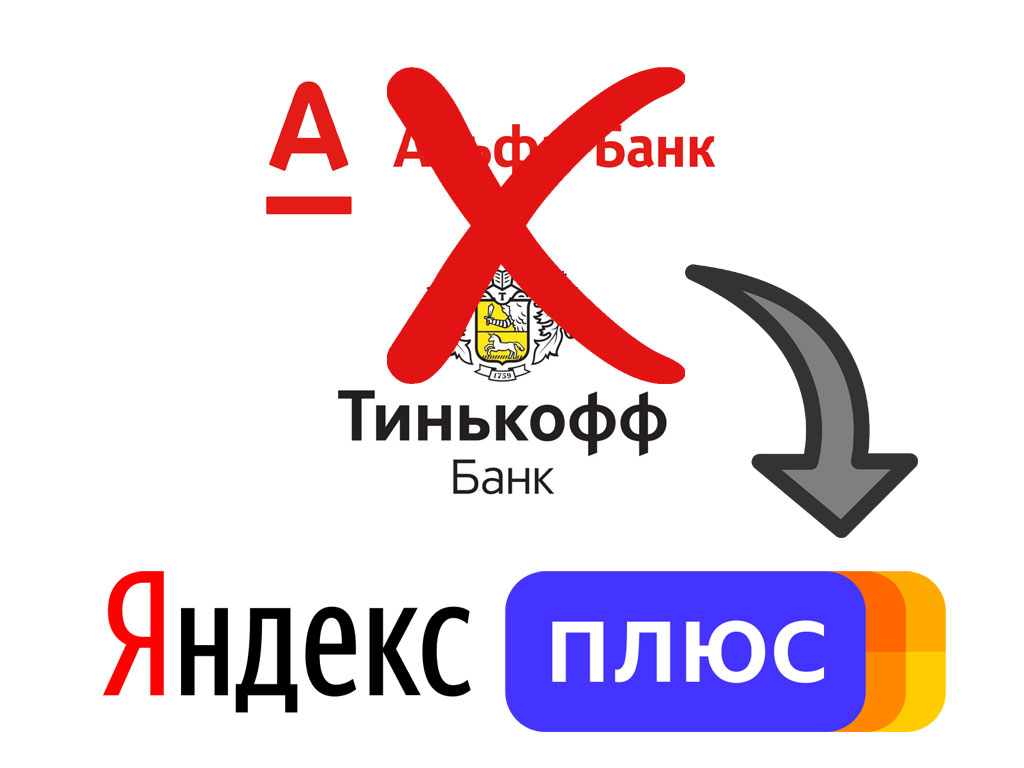

В конце апреля 2019 года на рынке появилась банковская карта под названием «Яндекс.Плюс».

И особенность в том, что выпускает ее не один банк, а сразу два – «Альфа» и «Тинькофф». Более того, у них практически идентичные условия обслуживания, но есть и отличия.

Придётся провести сравнение карт и со всем этим разобраться.

Но для начала напомню, что про кэшбэк в «Альфа-банке» и «Тинькофф» я подробно писал вот тут и вот здесь. Почитайте, интересная аналитика лично от меня.

Пардон, что к чему?

Пластиковая карта «Яндекс.Плюс» выпускается только с платежной системой «Mastercard» – «Визы» и «Маэстро» нет.

Выдается с 18 лет только по паспорту – это если говорить про дебетовые варианты. Для оформления кредитки «Альфа» попросит еще несколько документов, вроде справок с работы.

Минус в том, что нет никаких акций типа «пригласи друга и получишь ништяк», программы лояльности или бонусных номеров-промокодов.

Так что делиться этим повседневным сокровищем с друзьями попросту невыгодно.

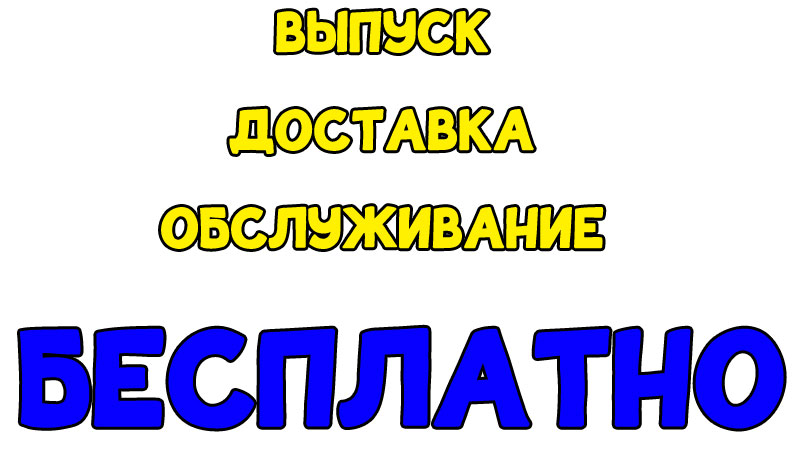

Что самое главное и общее у этих экземпляров?

Они бесплатны.

Что под этим можно понимать?

- Выпуск — бесплатно,

- Доставка — бесплатно,

- Обслуживание — бесплатно.

А вот смс-информирование обойдется в 59 рублей в месяц.

Получается, что пользоваться карточкой «Яндекс.Плюс», ее кэшбэком и даже процентом на остаток можно абсолютно бесплатно, если не подключать смс-ки!

Уже хотите себе ее заказать?

Погодите, надо определиться, что именно будем брать.

«Кэшбэк.Плюс»

Суть начисления кэшбэка у карт «Яндекс.Плюс» от разных эмитентов практически одинаковая, поэтому предлагаю ознакомиться с ней с самого начала.

| 1% | Все покупки |

| 5% | Кафе и рестораны, спорт, образование, развлечения |

| 5% | Сервисы Яндекса (такси, каршеринг, музыка, доставка еды и так далее) |

| 10% | Один из сервисов Яндекса, который определяется компанией раз в квартал |

Например, до 31 июля 2019 года Яндекс возвращает 10% с каждой поездки на его такси – очень выгодное предложение для тех, кто предпочитается такой вид передвижений.

Получается, что каждая десятая поездка бесплатна. С августа Яндекс выберет что-то иное, но заранее он об этом не объявляет.

Кстати, кэшбэк приходит на карту в рублях, так что заморочек с ним никаких нет.

Предлагаю подробнее ознакомиться с категориями, а именно МСС-кодами, которые в них включены.

Это поможет понять, за что все-таки кэшбэк начислят, а за что нет.

Более того, если вы поели в кафе, но его МСС-код не входит в следующий список, то и кэшбэк вы не получите.

Так что к выбору надо подходить очень внимательно.

Кафе и рестораны

| МСС-код | Расшифровка |

| 5811 | Поставщик провизии |

| 5812 | Рестораны, кафе, места общественного питания |

| 5813 | Ночные клубы, бары, дискотеки |

| 5814 | Фастфуд, закусочные |

Кстати, Тинькофф банк по своим остальным картам убрал МСС-код 5814 из категории «Кафе и рестораны», чем вызвал волну негодований у своих пользователей.

Но в карте «Яндекс.Плюс» от Тинькофф она снова появилась и, судя по отзывам, выплаты кэшбэка по фастфуду действительно происходят.

Спорт

| МСС-код | Расшифровка |

| 5940 | Веломагазины, обслуживание велосипедов |

| 5941 | Спорттовары |

| 5655 | Спортивная одежда |

Образование

| МСС-код | Расшифровка |

| 8211 | Начальное и среднее образование |

| 8220 | Университеты и колледжи |

| 8241 | Дистанционное обучение |

| 8244 | Бизнес-школы |

| 8249 | Профессиональные школы |

| 8299 | Образовательные услуги, в том числе и детские сады |

Это все, конечно, хорошо. Но сложно университет или детский сад оплатить картой – чаще всего требуют совершить обычный перевод средств.

А вот дистанционное обучение сгодится, особенно с учетом того, что сейчас это очень модно.

Развлечения

| МСС-код | Расшифровка |

| 7829 | Производство и распространение видео- или кинопродукции |

| 7832-7833 | Кинотеатры |

| 7841 | Видеопрокат |

| 7911 | Танцевальные клубы, студии и школы |

| 7922 | Театры |

| 7929 | Музыкальные оркестры и группы |

| 7932 | Бильярд |

| 7941 | Спортивные клубы, поля, состязания |

| 7991 | Шоу и аттракционы |

| 7992 | Гольф |

| 7993 | Аксессуары для видеоигр |

| 7994 | Галереи |

| 7996 | Цирки, карнавалы, луна-парки |

| 7997 | Членские клубы |

| 7998 | Дельфинарии, океанариумы, аквариумы |

| 7999 | Отдых |

Вот такие пироги.

Стоит ли оформлять подписку?

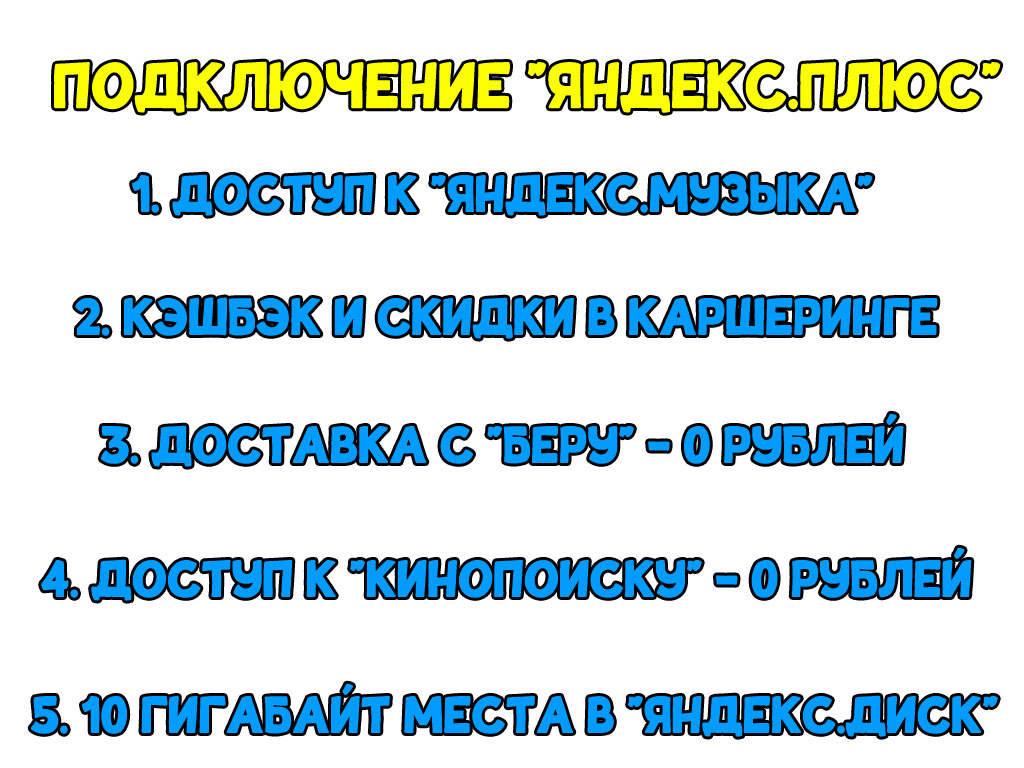

К карте можно подключить и подписку «Яндекс.Плюс».

Зачем? Чтобы получать больше интересных акций, предложений и других ништяков.

Например, привязка подписки к карте дает 10% скидки на Яндекс.Такси, начиная с категории «Комфорт». Если сложить это с 10% кэшбэка до 31 июля, то получается вовсе 20 процентов экономии.

Вот какие еще преимущества можно получить:

- полный доступ к музыке – можно скачивать и слушать в режиме оффлайн;

- от 5 до 12% скидки на каршеринг, а также 5 бесплатных минут;

- бесплатная доставка из маркетплейса «Беру»!;

- бесплатно смотреть 4500 сериалов и фильмов на «КиноПоиске», остальные – покупать с кэшбэком;

- бесплатные 10 Гигов на «Яндекс.Диске» и скидка 30% на покупку дополнительного.

Но эти ништяки не бесплатны.

Они обойдутся по полной стоимости подписки – 169 рублей в месяц.

Если тратить карточкой более 5000 рублей, то сумма подписки вернется в следующем месяце, то есть по факту тоже обойдутся бесплатно.

Получается, если по карте стабильно уходит больше 5000 рублей, то отвязывать ее от сервиса просто смысла нет.

Как привязать карту к аккаунту?

После выдачи пластика на электронную почту придет письмо с подробной инструкцией, как подключить новую или провести активацию старой подписки.

Что еще важно?

Кэшбэк начисляется в рублях, которые можно тратить куда угодно.

Это здорово, поскольку я не люблю странные мили, баллы и прочие, ради перевода которых надо с бубном танцевать и сальто желательно сделать.

А вот рубли – валюта понятная и знакомая. При этом сама карточка не обязательно должна быть рублевая. Но об этом позже.

Еще одна особенность пластика «Яндекс.Плюс» — внешний вид. Когда его замечают, часто задаются вопросом, именная карта или нет.

А все потому, что вся привычная информация написана на задней стороне, в том числе фамилия и номер карты.

Сам Яндекс говорит, что за этим будущее. Клиенты в отзывах на карту «Яндекс.Плюс» от Тинькофф называют это решение стильным и красивым.

Но, честно говоря, я красоты и будущего в этом не нахожу. Мне кажется, это опасно.

Подумайте сами: если раньше, чтобы украсть данные карты, надо было пластик взять, сделать фото, перевернуть и сделать еще фото, то теперь одного щелчка камеры будет достаточно.

В общем, мне такой дизайн не по душе.

Подводные камешки?

Еще один очень важный и очень неприятный момент – от других карточек в банке придется отказаться.

Я не знаю, с чем связано такое странное решение, но, допустим, если у вас есть уже дебетовая карта Тинькофф, то вторую дебетовую открыть не получится – первую придется закрывать.

Но в целом, можно получить аж четыре карты «Яндекс.Плюс» — по дебетке и кредитке от «Альфа-банка» и «Тинькофф».

Еще один небольшой ништячок – карта «оборудована» по последнему слову техники.

Она может подключаться к телефону или даже часам через одну из систем:

- Google Pay;

- Apple Pay;

- Samsung Pay.

Ох, уж этот сложный выбор!

Выбор получается действительно непростым, поскольку надо выбрать не только между дебетовой или кредитной картой, но и между организациями, которая сам пластик выпустит и добавит своих условий.

Я предлагаю следующую тактику:

- для начала определиться, какая карта «Яндекс.Плюс» необходима – дебетовая или кредитная;

- а потом уже определяться – «Альфа» или «Тинькофф».

Мне кажется, что тип пластика выбрать куда проще. Скажу более, я уверен, что большая часть нашего общества еще не совсем готова к кредиткам, поэтому, в том числе и сам, предпочту дебетовый вариант – с ним меньше заморочек.

Лайфхак для читателей!

Но поделюсь с вами секретом рационального использования пластика. Верховные гуру кэшбэка зарабатывают не только на кэшбэке, но и на проценте на остаток по счету.

Закономерность в том, что у кредиток процент кэшбэка чаще всего выше (наглые банки так и рассчитывают на просрочку).

Поэтому можно завести себе кредитную карту «Яндекс.Плюс», платить кредитными средствами за все покупки в течение месяца, пока реальные деньги лежат на дебетовом пластике с хорошим ПНО.

Раз в месяц кредитка пополняется, чтобы не набежали проценты.

Бинго – максимальный уровень экономии и работы денег!

Основные различия карт

Для начала я приведу несколько общих отличий карт «Яндекс.Плюс» от Альфа-банка и Тинькофф.

Вдруг вам хватит только этого, чтобы определиться с эмитентом.

Подчеркну еще раз – эти параметры независимы от вида карточки – кредитки или дебетовой. Именно по этой причине я начинаю с них.

Лимиты кэшбэка

Казалось бы, я сам в начале обзор писал, что «Яндекс.Плюс» по разным банкам одинаковый.

Но небольшие отличия все-таки есть, поэтому я не могу молчать.

Начнем с того, что у банков разный лимит начисления кэшбэка по карте «Яндекс.Плюс» в месяц:

- 6000 рублей у «Тинькофф»;

- 7000 рублей у «Альфа-банка».

Вот так одним движением Альфа-банк уже стал впереди.

Но при этом у Тинькофф более 30 партнеров по кэшбэку, а у Альфы такого многообразия по сотрудничеству нет.

Причем партнеров Олег выбирал отличных – такие предложения реально выгодны.

Честность

Но надо обратить внимание и на саму схему начисления рублей.

Если у Альфы четко идут проценты, и если у вас кэшбэк 4,78 рубля, то так и запишут.

А вот Тинькофф на этот счет мухлюет и округляет до целых не в сторону клиента, то есть за ту же самую покупку клиент получил бы всего 4 рубля кэшбэка.

А, как говорят, копейка рубль бережет.

Мультивалютность

Еще один аргумент в пользу Альфа-банка – он выдает мультивалютные карты, в то время как Тинькофф может похвастаться только рублевыми «Яндекс.Плюс».

Мультивалютные экземпляры пригодятся тем, кто любит путешествовать или заказывать что-то с зарубежных сайтов.

Причем кэшбэк по таким операциям тоже начисляется, но в рублях – хотя это и к лучшему, иначе бы могла возникнуть путаница.

Но этот плюс можно немного омрачить: курс конвертации у Альфа-банка просто конский. Комиссия может доходить до 3-4%.

Жадность

И теперь надо рассказать про плюс Тинькофф, а точнее, минус Альфа-банка.

Суть в том, что красный банк решил схитрить и добавил в свои правила интересный пункт: если сумма покупок по льготным категориям сильно превысит все остальные покупки, то кэшбэк может не выплачиваться.

Но «сильно» — понятие размытое. Для кото-то 1,5 раза это сильно, а для остальных и три норм. Никакой конкретики на этот счет банк не выдал.

Более того, пока еще мне не встречались отзывы на банковскую карту «Яндекс.Плюс», где люди бы жаловались на подобные ограничения от Альфа-банка.

Думаю, Альфа просто понимает, что все его клиенты могут взять и метнуться к желтому конкуренту, у которого подобных ограничений просто нет.

Путешествия

У обоих банков есть своя система для путешествий:

- «Тинькофф.Путешествия»;

- «Alfa.Travel».

Грубо говоря, это внутренний банковский поиск выгодных билетов и отелей.

Если вы оформляете заказ через него, то ждите «Спасибо» от банка в виде дополнительного кэшбэка:

- 5% — у «Тинькофф»;

- 6% — у «Альфы».

Думаете, это очередной плюс в пользу красного банка?

Нифига.

У Альфы хоть цифра больше, но толку ниже, поскольку цены в своем сервисе он завышает на 4-5%, то есть выгода практически теряется. Тинькофф себе такого не позволяет.

Накопительный счет

А вот тут Альфа-банк снова вырывается вперед, так как предоставляет возможность открыть накопительный счет по лучшим условиям рынка.

Ну вот про лучшие условия рынка сказал менеджер из Альфа-банка, а не я.

Я говорю, что эту информацию надо бы проверить.

Для этого просто посмотрим на то, что нам предлагают.

| Первый и второй месяц | 6% |

| С третьего месяца | 5% |

| С шестого месяца | 5,5% |

| После года | 7% |

Честно говоря, не знаю, почему менеджер Альфа-бака назвал ЭТО лучшим предложением на рынке.

Хотя догадываюсь: ему за это платят. Поскольку мне за это не платят, я честно говорю, что можно поискать накопительные счета поинтереснее. Если интересует, посмотрите «МКБ».

Более того, Альфа-банк начисляет процент на минимальную сумму, которая находилась на счету за расчетный период. То есть счет надо сразу же пополнять – при открытии, иначе есть риск остаться в этом месяце без процентов.

В чем суть накопительного счета? Его без проблем можно пополнять и обнулять, а во вкладе это не всегда доступно.

Но есть и минус – в накопительном счете банк может быстренько поменять процент. Во вкладе такого не может быть.

Хочу больше «подводных»!

Еще один прикол хотите? Представим ситуацию: открыл год назад Петр этот накопительный счет, а сейчас решил пополнить его на 1000 рублей.

Как думаете, какой процент будет начисляться на этот штукарь?

7%?

Был бы это вклад, все так и было бы. Но так как перед нами накопительный счет, то на эту тысячу будут начислять 6%, и ей придется самостоятельно проходить через эту лестницу процентов, а 7% на нее будут начислять только через год.

Мое название этой системы – «Взорви мозг».

В общем, этот «плюс» Альфа-банка быстро перестал быть плюсом. Думаю теперь мы готовы перейти к дебетовым картам «Яндекс.Плюс».

Дебетовые карты

Поскольку к дебетовым вариантам я отношусь намного лояльнее, то начну именно с них.

Огромным плюсом дебеток я могут назвать начисление процента на остаток.

Так ваша зарплата уже сразу же начинает приносить прибыль, и нести ее ради этого на вклад необходимости нет. И с такой картой невозможно уйти в минус и быть должным.

Поэтому для начала я рассмотрю некоторые характеристики, которые считаю важными именно для дебетовой карты.

Процент на остаток

В данном случае обе карты меня не смогли порадовать.

Скажу к слову, что карта «Польза» дает 7% годовых, если в месяц потратить 5 тысяч рублей.

Дает она такой процент на сумму до 300 тысяч рублей. Теперь, когда у вас есть, чем сравнивать, расскажу, как дела обстоят у наших героев.

«Тинькофф» более лояльный и предлагает аж 1% годовых, если в месяц будет сделана хоть одна покупка – сумма приобретения неважна.

Если вы сможете потратить за месяц 50 тысяч, то процент годовых вырастет до шести. Но «облагаться» будет сумма только до 300 тысяч рублей.

Если такие лимиты не для вас, то дело пойдет лучше с картой «Яндекс.Плюс» от Альфа-банка – тут нет верхнего лимита для начисления процента на остаток.

Это, без сомнений, новость отличная. Но есть и плохая — чтобы получить нормальный процент, придется хорошенько потратиться.

Первые две месяца ПНО будет 6% годовых, без каких-либо условий. А дальше…

| Процентная ставка | Необходимая сумма покупок по карте |

| 1% | Более 10 тысяч рублей |

| 6% | Более 70 тысяч рублей |

| 7% | Более 100 тысяч рублей при подключенном тарифе «Премиум» |

Сейчас я про этот тариф «Премиум» ничего рассказывать не буду, поскольку просто не вижу в этом смысла.

Мне кажется, и так все понятно: если вы не транжира, то нормального процента на остаток по карте «Яндекс.Плюс» вы просто не увидите.

Выдача наличных

Хоть терминалы для банковских карт уже встречаются даже на продуктовом рынке, иногда возникает жгучее желание или даже потребность потрогать живые деньги. Но надо знать, во сколько это желание может обойтись.

Начнем с «Альфа-банка». В данном случае у красного банка все достаточно лояльно – есть миллион условий, позволяющих бесплатно снять деньги с банкомата:

- в банкоматах Альфа-банка;

- в банкоматах партнёра;

- первые два месяца карты «Яндекс.Плюс»;

- если в том месяце были траты от 10 тысяч рублей;

- если в том месяце на карте постоянно хранилось от 30 тысяч рублей.

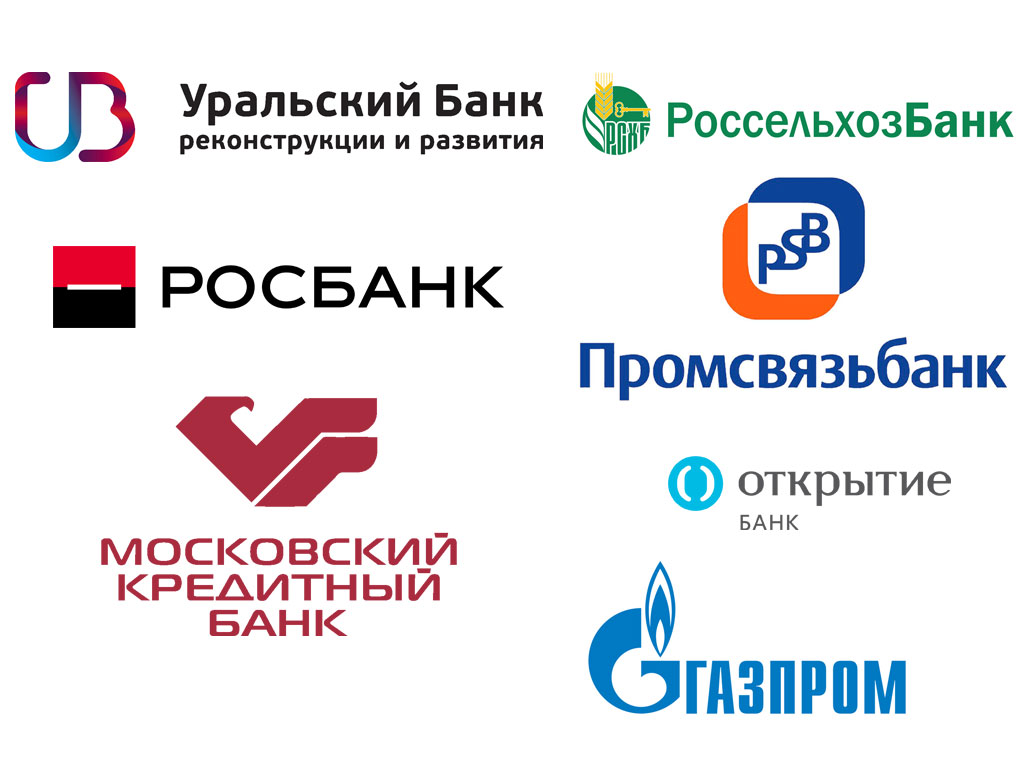

Давайте перечислю партнеров Альфа-банка, чтобы знать друга в лицо:

- «Газпром»;

- «Открытие»;

- «МКБ»;

- «Промсвязьбанк»;

- «Росбанк»;

- «Россельхозбанк»;

- «Уральский банк реконструкции и развития».

Как видите, выбор достаточно широк, тем более что банкоматы Газпромбанка и МКБ действительно встречаются очень часто.

Карта банкоматов «Газпрома»

Карта банкоматов «МКБ»

Но если ни одно из условий не выполнено, то придется платить комиссию за снятие наличных средств – 1,5%, но минимально 200 рублей.

А вот Тинькофф банк меня в этом плане немного удивил.

Известно, что он разрешает снимать наличку бесплатно в любом банкомате мира. Только вот в любом другом банкомате (неТинькофф) это можно делать безлимитно, то есть любую сумму.

А вот в собственных желтых машинках можно снять в месяц не более 150 тысяч рублей. Если больше, то плати комиссию – 2%, но минимально 90 рублей.

Короче, такое ощущение, что-то я в этом мире не понимаю.

Денежные переводы и платежи

Сам Яндекс по своей карте «Яндекс.Плюс» обещает бесплатных переводов на карту аж на 20 тысяч в месяц – это едино для Альфы и Тинькофф.

Но у Альфы есть еще небольшой список бесплатных услуг через Альфа-Клик или Мобайл:

- перевод на «Яндекс.Плюс»;

- оплата ЖКХ, связи, штрафов;

- переводы на счет другого банка.

А вот если лимит в 20 тысяч рублей переводов случайно перешагнется, то придется платить комиссию – 1,95%, но минимально 30 рублей.

К примеру, у Тинькофф процент ниже – всего 1,5%, но минимум тот же – 30 рублей.

Более того, у Тинькофф очень удобная система оплаты ЖКХ, связи, штрафов и еще кучи услуг – Tinkoff.Payments.

Ссылочка на сервис — //www.tinkoff.ru/payments/

Причем пользоваться этими сервисами могут как клиенты желтого банка, так и все остальные люди.

Если создать личный кабинет, то там тоже будет оплата без комиссии. Это очень удобный сервис, я прямо его категорически рекомендую.

Думаю, на этом с дебетовыми карточками пора заканчивать и переходить к кредиткам.

Кредитные карты «Яндекс.Плюс»

Если у вас в банке уже есть дебетовые карты, и терять их не хочется – всегда можно присмотреться к кредитке, тем более у нее точно такой же выгодный кэшбэк.

Но к кредитным картам всегда надо подходить с большой осторожностью, чтобы не оказаться в минусе. Думаю, запугал я вас достаточно, а теперь пора и по делу обсудить.

Кредитный период

Это один из основных параметров, на которые смотрят при выборе кредитной карты не с целью зарабатывания кэшбэка.

Для начала сравним льготный период, то есть срок, в течение которого можно пользоваться кредитными средствами банка без комиссии.

У банков он разнится:

- 55 дней – «Тинькофф»;

- 60 дней – «Альфа-банк».

Думаете, что в этот раз Альфа-банк снова победил? Я бы так не сказал, потому что у Тинькофф «честный» грейс-период, а у Альфы – нет.

Что это значит?

Объясняю.

- Честный льготный период – это ситуация, когда период начинает отсчитываться с момента покупки.

- Нечестный льготный период – когда сама длина периода не зависит от момента покупки.

Покажу на примере.

Представим банк «Ч», в котором льготный период честный и составляет 2 месяца, и банк «Н», где срок тот же, но период нечестный.

И вообразим ситуацию: Петр совсем не подумал заранее о подарках, поэтому активно пошопился 1 января для близких и 8 числа для коллег.

- Честный льготный период: задолженность по первой покупку Петру придется погасить до первого марта, по второму – до международного женского дня, соответственно.

- Нечестный льготный период: по обеим закупкам придется расплатиться до 1 марта, поскольку грейс-период статичен и не зависит от даты покупки. Если речь про 2 месяца, то задолженности надо оплачивать к первому марта, мая, июля и так далее. То есть по факту получается, что у второй покупки был грейс-период не 2 месяца, а меньше – это нечестно. Отсюда и название.

Конечно, нельзя сказать, что «нечестный» период – это очень плохо.

Кому-то это, наоборот удобнее, так как есть точная дата, до которой надо все задолженности закрыть. И не приходится ничего подсчитывать и вспоминать.

Процентная ставка

Еще одна вещь, которая очень важна при выборе кредитной карты.

Только вот Альфа-банк со своей «Яндекс.Плюс» немного прифигел и все, что пишет: «от 11,99% годовых».

Но 85% — это тоже от 11.

Альфа-банк обосновывает это тем, что лимит подбирается индивидуально. Это, конечно, здорово, но лучше было, если бы хоть какая-то верхняя граница присутствовала.

Именно так и поступил Тинькофф банк. Конечно, его границы сильно размыты, но они хотя бы в наличии. Кроме того, у него размер ставки зависит от того, был ли минимальный платеж или нет:

- 15-29,99% — минимальный платеж был;

- 30-39,99% — минимального платежа не было.

Конечно, можно рассчитывать, что Альфа-банк так и предложит свои 12%, но, думаю, вероятность этого очень и очень мала.

Минимальный платеж

Да, это не определяющий фактор для выбора банка для кредитной карты «Яндекс.Плюс», но разницу между Альфой и Тинькофф все равно полезно знать.

| Банк | Сумма минимально платежа |

| Альфа | 3-10% от суммы задолженности, но не менее 300 рублей |

| Тинькофф | не более 8% от суммы задолженности, но не менее 600 рублей |

Как видите, тут мы уже от обоих банков не дождемся конкретики, поскольку минимальный платеж подбирается индивидуально и зависит от многих показателей:

- суммы покупки;

- места покупки;

- обычных трат по карте;

- кредитной истории и так далее.

Самый минимум различается в два раза, но я все равно не могу назвать эту сумму значимой, когда речь идет о кредите.

Но вот Тинькофф очень строго относится к минимальному платежу, и если тот не будет оплачен, то будут применены санкции.

| Вид наказания | Суть |

| Штраф за неоплату | 590 рублей |

| Неустойка | 19% годовых |

Вот неустойка прибавляется к процентной ставке, которую изначально назначает банк.

То есть, чтобы вы понимали: к 39,99% банк с легкостью прибавит еще 19%, если не оплатить минимальный платеж. Именно своей строгостью к нарушениям правил и славится Тинькофф. Это и понятно, ведь надо за счет чего-то давать классный кэшбэк.

Немного вас огорчу. Со второго года кредитка «Яндекс.Плюс» от Альфа-банка становится платной и стоит 490 рублей в год.

Конечно, это не самые большие деньги, но мне кажется, что Альфа немного прифигел, ведь у Тинькофф и условия лучше, и бесплатность в наличии.

Снятие наличных

Снимать наличные средства с кредитной карты – одно из последних дел, которые надо делать.

Если есть возможность, этого момента стоит максимально избегать, поскольку это крайне невыгодная процедура.

- Например, Альфа-банк заберет в виде комиссии 2,9% от суммы, но не менее 290 рублей.

- А вот Тинькофф решил внести разнообразия и создал зависимость суммы комиссии от снимаемой суммы.

Если за расчётный период было снято:

- менее 100 тысяч рублей, то комиссия будет 390 рублей;

- более 100 тысяч рублей, то комиссия будет 390 рублей плюс 2% от суммы.

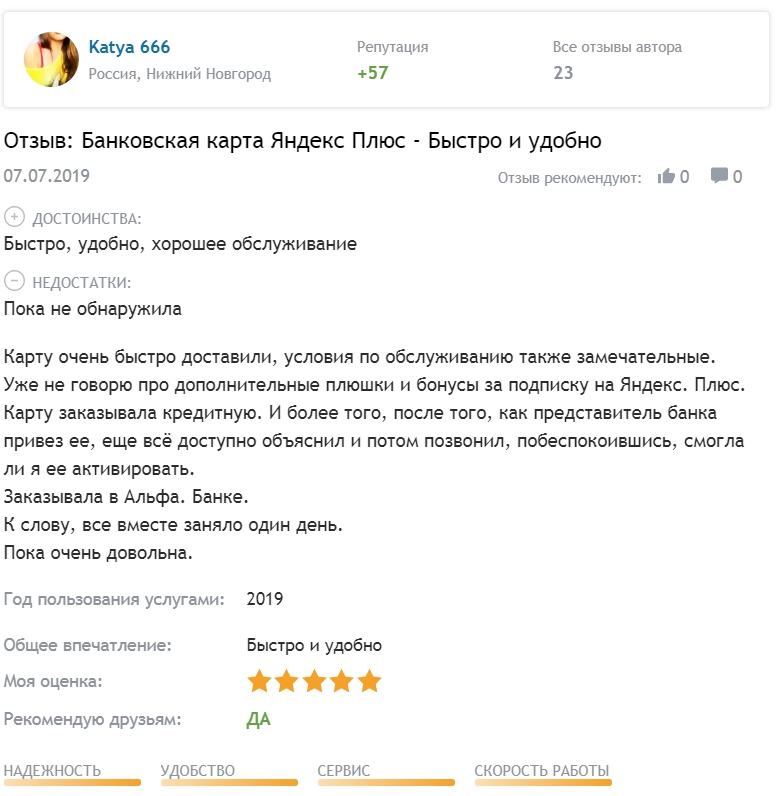

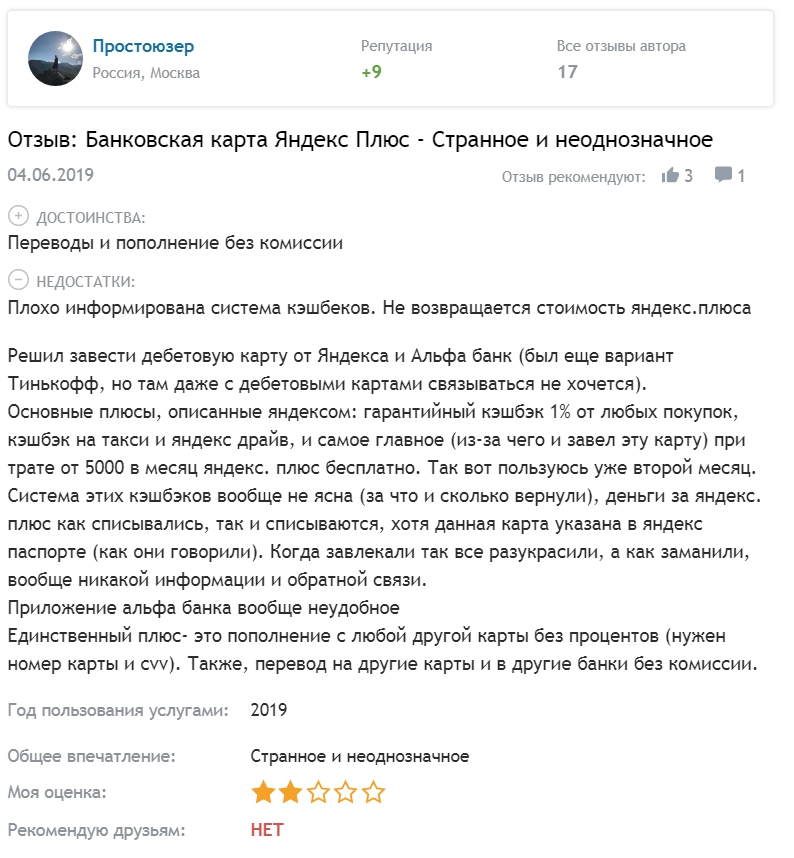

Отзывы о картах с кэшбэком «Яндекс.Плюс»

Отзывов на банковские карты «Яндекс.Плюс» еще крайне мало.

Оно и понятно, ведь карточка появилась только весной. Чаще всего люди остаются довольны, поскольку они получают кэшбэк за бесплатное обслуживание – тут мало кто будет недоволен.

Часть пользователей в своих отзывах жалуется, что хотели бы оформить «Яндекс.Плюс» от Альфа-банка, но он в небольшие города доставку не делает, в отличие от Тинькофф, который доставит карту буквально в каждый населенный пункт.

Есть еще один момент, которым остаются недовольны владельцы «Яндекс.Плюс» от Альфа-банка – навязывание услуг.

Так оказались подключены ненужные услуги вроде страховки для кредитки или платного СМС-информирования. Поэтому лучше лишний раз позвонить на горячую линию и спросить, не подключено ли там чего-нибудь лишнего.

Еще из негатива можно назвать то, что в карте просто отказывают. Не только в кредитной, но и в дебетовой – это уж беспредел, как по мне.

«Яндекс» – плюс или минус?

Если карта заинтересовала, то я бы советовал ее завести, поскольку за это не надо ничего платить.

Как говорят – лежит, кушать не просит.

В отзывах и обсуждениях (особенно на «Банки.Ру») сложилось мнение, что кредитка «Яндекс.Плюс» лучше получилась у Тинькофф, а вот дебетовая версия – у Альфа-банка.

Если по кредитке я согласен, то с дебетовым вариантом мог бы и поспорить – там нет таких крупных отличий, чтобы кричать: эта лучше!

Выбор между банками, конечно, непростой.

С одной стороны у нас стоит крупный, надежный, проверенный временем банк (Альфа), другой же – уникальное явление, к которому все еще не все привыкли – банк без отделений.

Возможно, именно отделения и для кого-то и сыграют решающую роль. Но, надеюсь, таких людей много не будет, поскольку у Тинькофф лучший мобильный банк – и это доказано различными наградами. Лучше смотреть на кэшбэк и конкретные условия.

Всегда ваш — Денис.

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Привет! Подскажи пожалуйста, кокую карту выбрать с повышенным кешбеком если меня не интересует процент по остатку, а только исключительно сам кешбек?

Конкретно выбирая из этих двух — выбор в пользу Тинькова я бы отдал.

А можно снимать деньги с карты Яндекс Плюс ?