Привет всем любителям шоппинга и экономии!

Вы все еще страдаете покупками с «Aliexpress» или перешли на новую ступень, и теперь все ваши хотелки действительно выгодные и оправданные?

На самом деле, ответ на этот вопрос не так важен, поскольку экономить на покупках хочется всегда.

Если говорить про великий китайский интернет-магазин, то с ним вам, возможно, поможет карта «Тинькофф-Алиэкспресс» (хотя это далеко не факт!).

Узнаем, насколько она выгодна, а также предложу вам несколько альтернатив получше.

Кэшбэк с «Aliexpress»

Кэшбэк с «Алиэкспресса» – наинтереснейшая вещь.

Я помню те древние времена, когда по небу летали птеродактили, а на «Али» можно было получить двойной, а то и тройной кэшбэк.

Суть двойного кэшбэка я рассматривал в этом обзоре. Он по ссылочке доступен каждому.

А вот для получения тройного как раз надо было заводить карту «Тинькофф-Алиэкспресс» и совершать покупки именно с ее помощью.

Сейчас карточка от «Тинькофф» выступает только как дополнение к кэшбэк-сервису вроде «EPN» или «Secret Discounter».

Сам Олег подобные действия пиарит ради наибольшей выгоды.

Итак, давайте рассмотрим алгоритм получения наибольшего кэшбэка с картой «Тинькофф-Aliexpress»:

- Заранее отбираем все необходимые вам покупки. Желательно хорошо думать над целесообразностью каждой из них.

- Добавляем необходимый товар в «Избранное». Если добавите сразу в корзину – не получите максимальный кэшбэк.

- Чистим историю браузера, куки и все-все-все.

- Заходим в чистый браузер, переходим на сайт кэшбэк-сервиса вроде «EPN» или «Secret Discounter».

- Из кэшбэк-сервиса переходим на сайт «Aliexpress».

- Логинемся, перекидываем товары из Избранного в корзину.

- Оплата картой «Тинькофф-Алиэкспресс».

Вы восхитительны и достойны того, чтобы получать максимальный кэшбэк за сделанные покупки.

Про кэшбэк-сервисы в своем блоге я уже писал достаточно, даже для вас составлял рейтинг.

Самое время ознакомиться с седьмым пунктом выгодного шопинга на «Алиэкспресс» – картой от «Тинькофф».

«Тинькофф-Алиэкпресс»

У этих двух компаний очень схожая цель – захватить максимум нашего населения.

Видимо, поэтому они и стали сотрудничать. «Тинькофф-Aliexpress» никаких выгод касательно этого китайского супермаркета не дает, за исключением повышенного кэшбэка. Мне кажется, это очень серьезная недоработочка.

В наличие у «Тинькофф» две карты под «Алиэкспресс» — кредитная и дебетовая.

Количество и размер кэшбэка по ним отличается, но суть остается одна: cashback приходит в виде баллов, и единственный способ, как их можно использовать – компенсация покупок с «Алиэкспресса».

Это вторая серьезная недоработочка, как по мне, поскольку сильно снижает универсальность карты. Хотя данный факт трудно предъявлять как минус к кобрэндиноговой карточке «Алиэкспресс».

Но не переживайте, я еще найду к чему придраться.

Карточка выдается в системе «Mastercard World» – никаким платинумом тут и не пахнет.

Часто из-за названия у людей возникает вопрос, можно ли платить картой «Тинькофф-Алиэкпресс» в обычных магазинах типа «Пятерочки» или «Ленты».

Для этого предлагаю ознакомиться со схемой начисления кэшбэка.

Сравним кэшбэк?

Предлагаю начать сразу с сути и сравнить кэшбэк по дебетовой и кредитной карте «Tinkoff-Aliexpress», чтобы выбрать лучший вариант.

Проще всего это будет сделать с помощью таблицы.

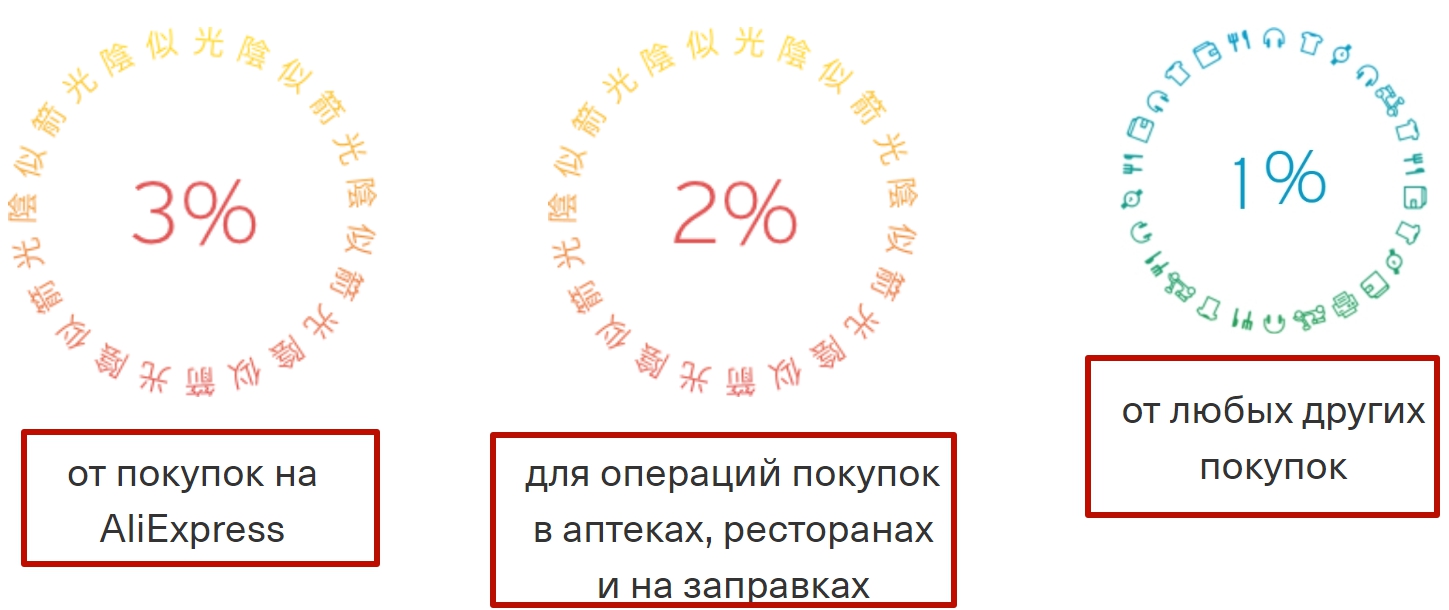

| Где отовариваемся? | Кредитная | Дебетовая |

| Покупки с «Алиэкспресса» | 3% | 2% |

| АЗС, рестораны, аптеки | 2% | 1% |

| Остальные покупки | 1% | 1% |

| Предложения от партнеров | До 30% | До 30% |

То есть за условную «Пятерочку» будут начислять по 1% кэшбэка, а вот с «Али» – 2-3%.

Вам не кажется, что как-то это мало для кобрендинговой карты-то? Вот и мне так кажется.

А дело в том, что в конце 2018 года «Тинькофф» снизил процентные ставки кэшбэка по своей карте «Алиэкспресс». Например, раньше за покупки кредиткой в этом китайском магазине можно было получить все 5%. А сейчас — фигушки.

В чем еще загвоздка?

Но беда не приходит одна. Начало конца наступило 31 марта 2018 года, когда лимит кэшбэка с покупок с «Али» снизился с 6000 баллов в месяц всего до 1000.

Нехило, да?

А все почему? Потому что в то время у банка была очень прелестная акция – он с первой покупки на «Али», оплаченной этой картой, возвращал 50% кэшбэка.

Люди, конечно, не дураки, и покупали не чехольчик за 100 рублей, а телефончики за 10-15 тысяч, и получали с этого хороший кэшбэк.

Например, были истории, когда люди покупали телефон за 14-15 тысяч, а платили за него около 6, как раз благодаря схеме двойного-тройного кэшбэка.

В общем, карта «Тинькофф-Алиэкспресс» выпускается с 2015 года. И практически весь срок ее можно было назвать выгодной.

Но за последние пару лет она получила столько изменений не в лучшую сторону, что не стоит ориентироваться на старые отзывы – они попросту необъективны.

Нам нужны подробности!

Но давайте не будем так быстро сбрасывать со счетов картонку «Тинькофф-Алиэкспресс».

У меня есть еще пара интересных фактов насчет нее. Как вы, думаю, помните, кэшбэк начисляется в баллах. И единственный вариант, как потратить баллы, – компенсация покупок с «Али».

Сначала скажу хорошую новость: 1 балл равен 1 рублю, так что скрытых и невыгодных переводов тут не будет – это огромное преимущество.

А теперь давайте поговорим и про негатив:

- Компенсировать можно только полную стоимость покупки, частично покрыть ее баллами нельзя. Вроде бы что такого, ведь покупки на «Али» чаще всего копеечные и покрыть их сразу труда не составит. Отсюда вытекает и вторая новость.

- Можно компенсировать покупки только от 500 рублей. Часто ли вы заказываете что-то на «Алиэкспрессе» на 500 рублей? Или это только я такой жлоб-барахольщик? Но и тут есть выход из ситуации – заказать много разной фигни на сумму 500 рублей и собрать в один заказ. Но надо ли оно?

Счеты в студию!

А теперь давайте подсчитаем.

Допустим, в месяц мы тратим 20 тысяч рублей на все покупки. Это значит, что кэшбэка с этих трат мы получим около 200 рублей.

А это значит, что нам три месяца копить кэшбэк, чтобы «отбить» покупку с «Алиэкспресс».

Причем раньше «Тинькофф» на своей странице карты «Aliexpress» пиарил свой продукт и расписывал выгоду, ставя примерные траты на «Алишке» в месяц около 10-20 тысяч рублей.

Кажется, на этот моменте Олег Тиньков был не совсем близок к народу.

Напоминаю, что максимальный кэшбэк с «Али» в месяц по кобрендинговой карте «Тинькофф» – 1000 баллов, то есть траты на:

- почти 35 тысяч по кредитке;

- 50 тысяч по дебетовой.

С одной стороны, цифры кажутся невероятными. Для «Али» уж точно.

Но сейчас появилась мода заказывать из Китая себе компьютерные составляющие, поэтому там такая сумма и набегает. Ну и не будем забывать про наших любимых бизнесменов-перекупов, которые заказывают на «Али», а потом продают в два раза дороже.

А вот с остальных покупок можно получить аж 6000 баллов в месяц. Но тратить их придется тоже только на «Алиэкспрессе».

Кредитная или дебетовая?

Думаю, 2% или 3% — не такая большая разница, поэтому мы сейчас можем смело ею пренебречь и расследовать, какая же «Тинькофф-Алиэкспресс» лучше и выгоднее – кредитная или дебетовая.

Поскольку я не любитель кредиток, то начну с дебетового варианта.

Дебетка

Первое, что надо о ней сказать, – начисляет 6% годовых на остаток.

Так как недавно у нас ЦБ понизил ключевую ставку, то все карточки и вклады потихоньку начали снижать проценты. Например, одна из самых часто упоминаемых мною карта Польза от Хоум Кредит банка снизила ПНО с 7 до 6.

Отмечу, что в те времена, когда летали птеродактили, карта «Тинькофф-Алиэкспресс» тоже умела начислять 7% годовых.

Но последние несколько лет стандартный ПНО у Тинькофф – 6%. Такое же значение и у дебетового флагмана «Тинькофф» – карты «Блэк» с более интересных кэшбэком.

Если вас интересуют эксклюзивные и необычные вещи, то рекомендую посмотреть на металлическую банковскую карту от Тинькофф «Black Metal».

Но к чему я даже тут смог придраться?

Да к тому, что даже начисление процента на собственные ваши деньги происходит в этих бонусах «Алиэкспресс».

То есть свои проценты с остатка вы тоже можете тратить только на этот китайский магазин – вот это уже наглость, я считаю.

Более того, ради этих 6% бонусами «Алиэкспресс» вы еще должны и условие выполнить – потратить более 3000 рублей в месяц.

Конечно, это дело пустяковое, но все же! И ПНО начисляется на сумму только до 300 тысяч рублей на карте. Все, что выше, – уже невыгодно.

Кредитка

Если дебетовая умеет начислять процент на ваши же деньги, то кредитка просто дает пользоваться деньгами банка бесплатно, если вы будете осторожны.

Давайте я просто перечислю несколько кредитных характеристик.

| Кредитный лимит | До 700 тысяч рублей |

| Льготный период | До 55 дней |

| Процентная ставка на покупки | От 15 до 29,9% годовых |

| Процентная ставка на снятие налички | От 29,9 до 39,9% годовых |

| Минимальный платеж | До 8% от задолженности |

| Комиссия за выдачу налички | 390 рублей в месяц |

Если вы пропустите платеж, то вам накидывается сверху еще до 19% годовых, так что экспериментировать подобным образом я не советую.

Многие в отзывах на карту «Тинькофф-Алиэкспресс» называют данный кредит рассрочкой.

Это не совсем верно, поскольку пластик «Тинькофф-Алиэкспресс» предоставляет просто кредит на выгодных условиях, но если правильно пользоваться, то предложение реально получится без процентов.

А вот настоящую рассрочку «ТКС» предлагает по своим партнерам – но тут предложения часто индивидуальные, и надо смотреть в личном кабинете.

Сколько стоит обслуживание?

Когда говоришь об экономии на покупках с «Aliexpress», стоит рассказать и об экономии на самих картах.

Тут ситуация очень спорная:

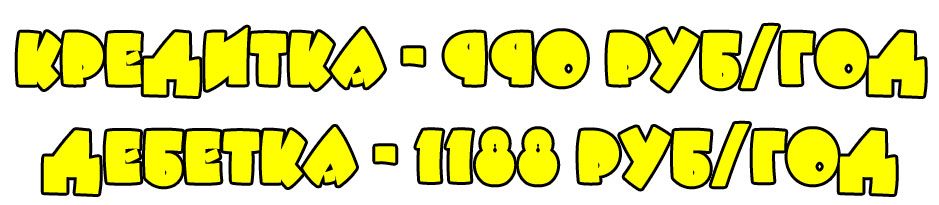

- С одной стороны, обслуживание дебетовой карты стоит 99 рублей в месяц, то есть 1188 деревянных в год, а вот кредитка – 990 рублей в год, то есть кредитная карта «Тинькофф-Алиэкспресс» выигрывает;

- С другой стороны, дебетовая может в некоторые месяцы обслуживаться бесплатно, например, если на счету лежит 30 тысяч рублей или в банке открыт кредит или вклад.

Тем более, на дебетовую еще и ПНО начисляют, то есть, можно сказать, деньги на карте хранить выгодно.

Только вот разве можно назвать бонусы «Алиэкспресса» выгодой?

Причем некоторые хитрюги хотят открыть кредитку, год ей пользоваться, а потом закрыть – типа они год смогут попользоваться ею бесплатно.

Так вот, всех не перехитришь, а уж Олега Тинькова точно – стоимость обслуживания списывается после первой покупки.

А лайфхак?

Хотя поделюсь с вами одним лайфхаком, который нашел в отзывах на дебетовую карту «Тинькофф-Алиэкспресс».

На правду не претендую, поскольку на половине клиентов он работает, на другой – нет.

Суть в том, что если у вас на начало расчетного периода на дебетовой карте не будет средств, то с вас потом за обслуживание не снимут.

Но мой лайфхак еще круче – завести себе нормальную карточку, которая и бесплатной будет, и ПНО с кэшбэком нормально начислит.

Отзывы

Как я сказал, на старые отзывы на карту «Тинькофф Алиэкспресс» ориентироваться не стоит, поскольку условия (да и жизнь, помните доллар за 35?) были совершенно другими.

На данный момент абсолютно невыгодна, поэтому ее никто не оформлять и отзывы не пишет. А если и пишут, то вообще плохо разбираются в кэшбеке.

Но надо признать, что «Тинькофф» все условия выкладывает заранее – ваше дело только изучить их.

Никаких подводных камней нет.

Поэтому если после моего обзора у вас возникло жуткое желание оформить карту «Тинькофф Алиэкспресс», то у вас наверняка тоже потом родится положительный отзыв.

Примечание автора. Полные отзывы со скриншотов читайте по ссылке.

Альтернатива «Тинькофф-Алиэкспресс»

Чтобы найти альтернативу карте «Тинькофф-Алиэкспресс», надо понять, почему вообще такой кэшбэк начисляется.

А все потому, что МСС-код 5399, который и отвечает за «Али», находится в базе кэшбэка «Тинькофф».

То есть для того, чтобы нам найти альтернативу данному пластику, надо найти другие карточки, которые за этот же MCC-код начисляли бы кэшбэк.

Кстати, под этим же кодом часто скрывается «Озон» и «Галамарт».

К таким картам можно отнести:

- «Бинбонус» от Бинбанка – 5% на интернет-покупки – старые работают, новые не выдаются;

- «Польза» от Хоум Кредит – 3% на одежду и обувь;

- «Вездедоход» от Почта банка – ½% на ежедневные покупки.

А так, стоит задуматься о том, так ли необходим этот «повышенный» кэшбэк на «Алиэкспрессе» от «Тинькофф».

«Али» уже не тот?

Не будем юлить – не только карточка «Тинькофф-Алиэкспресс» скатилась, хотя и это так.

Сам китайский интернет-магазин тоже со своими ценами уже не так радует, как раньше.

Именно по этой причине я и рекомендую остановиться на хорошей универсальной карте и не заморачиваться с пластиком под каждый отдельный интернет-магазин.

Спасибо вам, друзья!

(3 оценок, среднее: 4,33 из 5)

(3 оценок, среднее: 4,33 из 5)