Всем привет!

Сегодня обзор на карту с кэшбэком «Вездедоход» от Почта-банка.

Примечание автора. Про все картонки с возвратом процентов от этого банка я уже делал статью.

А теперь прочитайте название еще раз – это не «ВездеХод», а «Везде Доход».

Лично я в первый раз попался на это, да еще и во второй, и в третий. Более того, сам Яндекс берет и исправляет «Вездедоход» на «Вездеход».

Короче, название для карточки получилось абсолютно неудачное. Выясним, суть карточки так же неудачная или все-таки заслуживает внимания.

Внимание, путаница!

Сегодня мы с вами обзорим именно карту «Вездедоход» от Почта-банка.

Их две – кредитная и дебетовая. Но из-за такого дурацкого названия можно найти совсем другой пластик – «Вездеход».

Это топливная карта от Петролл Плюс, которая позволяет сэкономить на знаменитых сетях АЗС, но при этом кэшбэка не дает, поэтому нам не интересна.

Для простоты восприятия я буду называть карту «Везде доход», хоть сам Почта-банк агитирует за слитное написание. Но мы все увидели, к чему это привело.

Вариативность карточек

Чтобы добавить еще больше путаницы, Почта-банк выпустил кредитную и дебетовую карты с разным начислением кэшбэка.

В прочих обзорах описание тарифов довольно размыто и никакой конкретики. Но мы это с вами исправим сегодня.

Другой момент, на который я бы хотел обратить внимание, – карточки «Везде доход» от Почта-банка могут быть именными и неименными.

У них как раз все одинаково, кроме скорости выдачи: вариант с вашим именем придется подождать подольше, а неименную можно сразу же получить на руки.

Все карточки «Везде доход» выпускаются в платежной системе Mastercard классом Platinum.

Именно такое сочетание все чаще и чаще встречается у новых карт. Например, популярная «Opencard» от Газпромбанка.

Все карточки имеют систему бесконтактной оплаты и чип. Даже есть выбор из цветов:

- синяя;

- красная.

Осталось только нейтральный тон подобрать для неопределившихся.

Следите за руками!

Вы наверняка не раз слышали, как фокусники говорят «Следите за руками», вы концентрируетесь, а весь обман происходит в другом месте.

То же самое устроил и Почта-банк.

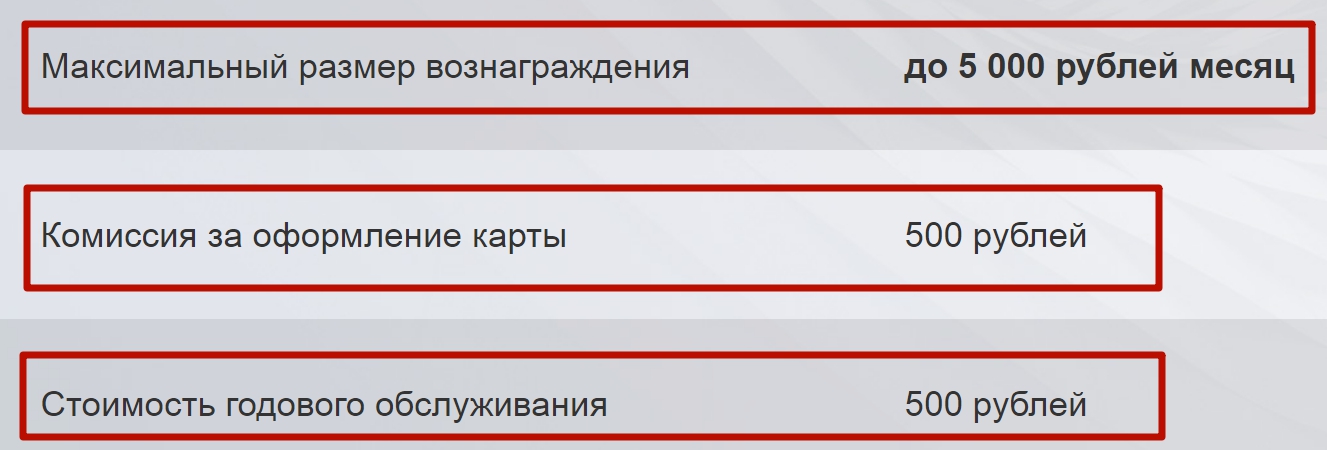

Его карты «Везде доход» достаточно высоки в стоимости обслуживания.

| Тип карты | Стоимость обслуживания в год |

| Дебетовая | 500 р. |

| Кредитная | 900 р. |

Да, я понимаю, что Почта-банк – дочка «ВТБ».

Но я же не в ВТБ! Но вроде как Почта-банк это понимает и заявляет, что первый год обслуживания «Везде доход» бесплатный.

Только у вас промелькнула мысль, что можно бесплатно карту год погонять и закрыть, как глаз цепляется за следующие строки – плата за выпуск.

Так вот, за выпуск карты придется заплатить.

| Тип карты | Плата за выпуск карты |

| Дебетовая | 500 р. |

| Кредитная | 900 р. |

Ничего не напоминает?

Нам говорят, что первый год обслуживания бесплатный, а на самом деле, просто называют ее платой за выпуск «Везде доход».

Следите за руками.

Дополнительная карточка стоит 450 р. Схема такая же: сначала платить за выпуск пластика, а начиная со второго года за обслуживание. А вот если карточка испортится или потеряется по вашей вине, то придется платить за перевыпуск по 600 р. за каждую.

После того, как я подготовил несколько негативную почву, но перейду на более практические моменты.

Ну, серьезно, кто из нас любит почту?

Меньшинство.

Дебетовый «Везде доход»

Почему карта «Везде доход» называется подобным образом?

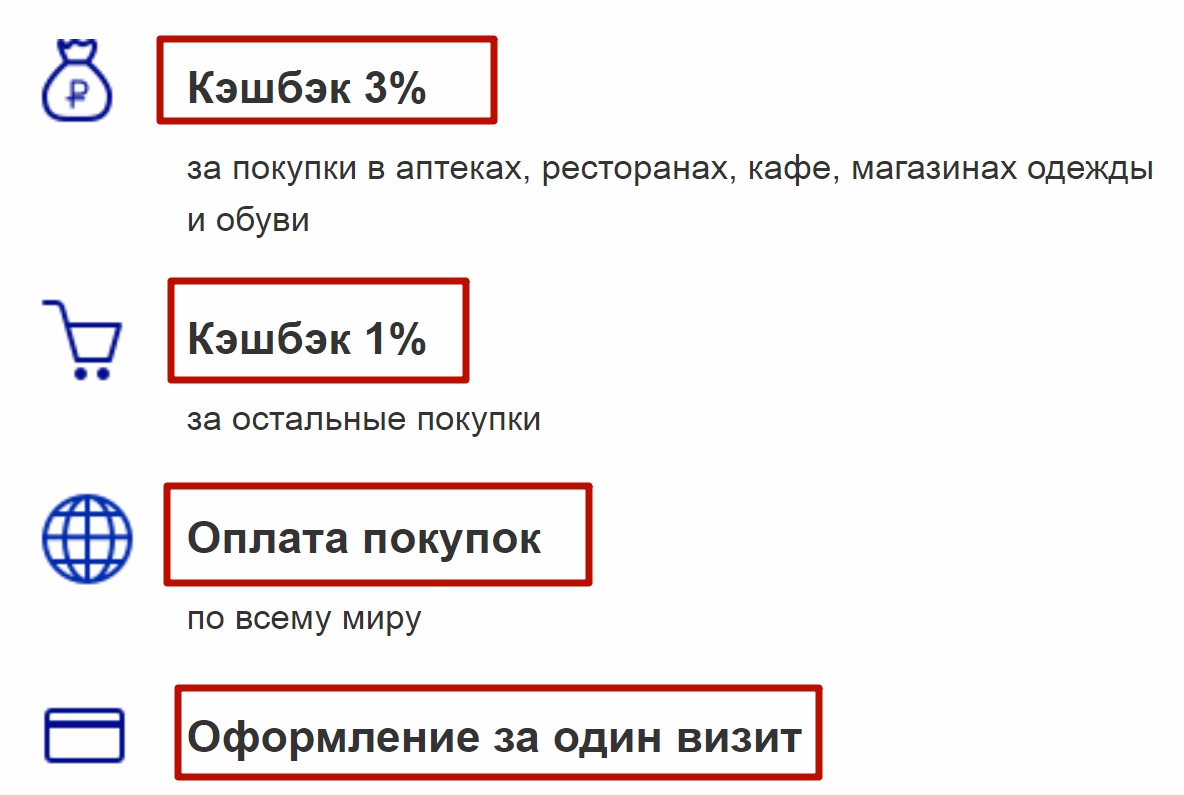

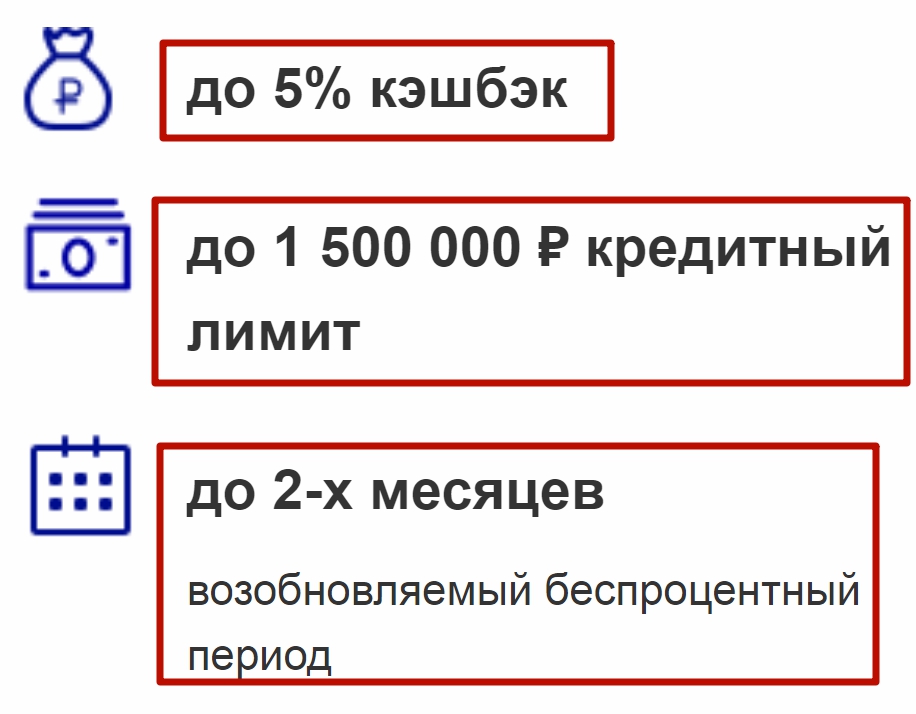

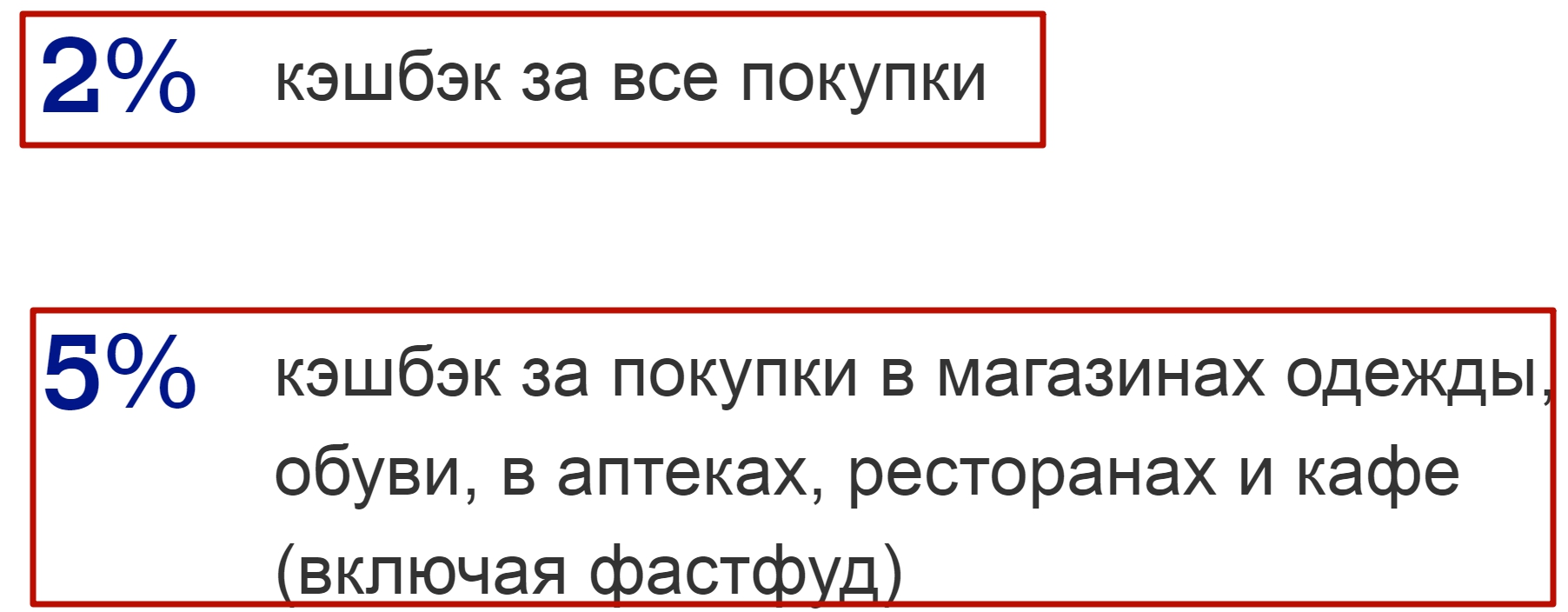

Потому что она умеет начислять 1% на все покупки, а также повышенный до трех процент на некоторые популярные категории:

В данном случае процентная ставка не зависит от каких-либо других факторов – потраченных или хранимых средств, луны в Юпитере и прогнозов Росгидрометцентра.

Вернуть можно сумму только до 5000 бонусов.

Особенности национального кэшбэка

Да, кэшбэк по «Везде доход» приходит бонусами и только один раз в месяц после десятого числа.

Забавно, что кэшбэк за покупки тут называется просто акцией, которая длится до 31 марта 2020 года.

Конечно, затем эту акцию могут продлить или, наоборот, свернуть заранее, но такой системы «акций» я еще ни у кого не наблюдал.

Бонусы можно конвертировать рубли без проблем, поэтому особого смысла в них нет. Прямо как по карте «Польза» от Хоум Кредит банка – могли бы сразу в рублях платить.

Плохо для клиента то, что по карте «Вездедоход» идет округление в меньшую сторону.

Например, вы в субботу в супермаркет на 3999 р. 1% от этой суммы составляет 39,99 рублей, но из-за невыгодного округления зачислятся 39 баллов, а не 40 и не 39,99. Как вы поняли, балл равен рублю.

Финансовые характеристики

Давайте теперь поговорим и о более приземленных вещах, чем кэшбэк.

Например, о снятии наличных. Тут все не особо весело, даже не смотря на то, что карта «Везде доход» — дебетовая:

- Максимальная сумма в месяц, которую можно снять – 50 тысяч рублей;

- Если снимать не в банкоматах и кассах Почта Банка или ВТБ, то комиссия составит 1%, но минимум 100 р.

На всякий случай вот вам карта этих самых банкоматов.

Если ходить только в разрешенные точки, то бесплатно.

Переводы на счета, открытые в других банках так же не поощряются. За это возьмут 0,8% комиссии, но есть и лимиты:

- минимум — 15 р.;

- максимум – 1000 р..

Но что самое дурацкое – у карты «Везде доход» не начисления процента на остаток!

Это просто беспредел, ведь карта считается дебетовой. Более того – она называется «Везде Доход», а какой это доход, если нет процента на остаток?

Мало того, что нам не предоставили условий бесплатного обслуживания, так еще и не дали ПНО.

Не знаю, как после этого серьезно можно воспринимать карту «Везде доход» от Почта-банка. Это реально получается какой-то вездеход, а совсем не доход.

Кредитный «Везде Доход»

В этом случае система кэшбэка очень запутанная.

Тут важно, сколько вы тратите и на что вы столько тратите, то есть важно абсолютно все. Отдельно рассматриваются покупки по категориям повышенного кэшбэка и по всем остальным.

Категории повышенного кэшбэка у кредитной карты «Везде доход» все те же:

- АЗС;

- общепит;

- магазины одежды и обуви.

Если вы тратите по категориям до 30 тысяч рублей, то получаете те же процентные ставки, что и по дебетовой карте:

- 1% — на все;

- 3% — на категории.

Если же вы в категориях потратили более 30 тысяч рублей, то на них ставка повышается аж до 5%.

Если потратить те же более 30 тысяч рублей на остальные покупки, то ставка вырастет до 2%.

Внимание! Но есть один важный момент: эта увеличенная ставка будет действовать только на те покупки, которые были за границей 30 тысяч.

Примеры

- Представим, что Петр на покупки не в категориях потратил 47 653 рубля.

- За первые 30 косарей он получит ровно 300 рублей, то есть один процент.

- На оставшуюся сумму в 17 653 рубля будет начислен кэшбэк в размере 2%, а именно 353 рубля.

Как видите, будет потрачено куча денег, а кэшбэк получится и не такой солидный, как хотелось бы – 653 рубля: даже не перекроет плату за обслуживание.

Теперь провернем такую же ситуацию, но с категориями повышенного кэшбэка.

- Допустим, Петр и тут сильно потратился со своего новой кредитной картой «Вездедоход» от Почта банка – аж на 53 458 рублей. Не будем его судить, а просто посчитаем его кэшбэк.

- На сумму в первые 30 тысяч положено 3%, то есть кэшбэк получится 900 рублей. На остаток в 23 458 рублей положен кэшбэк уже в 5%, то есть 1172 рубля. Всего получается 2072 рубля.

Если сложить кэшбэк на все покупки и на категории повышенного процента по «Везде доход», то получим не самые солидные 1825 рублей.

То есть до лимита в 5000 рублей еще скакать и скакать, а денег и так потрачено просто дофигище.

Кредитные характеристики

Конечно, кредитка привлекает многих.

И есть чем – тут обещают кредитный лимит до 1,5 млн рублей. Но относитесь с юмором к этим обещаниям, поскольку 150 р. – это тоже до 1,5 млн.

Думаю, такая большая цифра была выбрана только для рекламы, а по факту одобряют цифры куда меньшие. Об этом, кстати, часто пишут в отзывах на кредитную карту «Везде доход» от Почта-банка.

А вот льготным периодом Почта-банк со своей кредитной картой «Везде доход» не смогли меня удивить – всего 60 дней.

Если вам нужны сроки побольше, то я рекомендую присмотреться к:

То есть можно оплатить любую покупку в рамках вашего лимита по карте «Везде доход» в кредит, а сумму вернуть только через два месяца.

Если же сумму не получается вернуть через этот срок, то придется платить бешеные проценты за задолженность – 22,9% годовых от суммы покупки. Но скажу прямо, по сравнению с другими картами на рынке это еще ничего.

Если же снимать кредитные средства с карты, то мало не покажется: за эту сдерут огромную комиссию в 4,9% + 390 рублей.

Эти деньги тоже следует вернуть в течение двух месяцев, иначе ставка будет поджигать еще хуже – 31,9% годовых.

При этом на снятие налички тоже есть верхние лимиты:

- 100 тыс. р. в день;

- 300 тыс. р. в месяц.

В прочем, полностью отсрочить оплату на два месяца нельзя – необходимо вносить минимальный платеж по покупке.

Он составляет 5% от стоимости покупки + все предыдущие долги, если они имеются.

Тариф «Активный»

Есть у Почта-банка один ништяк, который стимулирует не класть карту на полку (хотя только ежегодное платное обслуживание стимулирует этого не делать), но и активно пользоваться картой «Везде доход».

Называется этот ништяк – тариф «Активный».

Он подключается автоматически, если в месяц по карте «Везде доход» или любой другой тратится более 10 тысяч рублей.

Чем тариф клев? Он поможет улучшить условия по другим продуктам банка, например:

- убрать 2% годовых от кредитной ставки;

- добавить 1% к ставке сберегательного счета;

- добавить 0,25% к ставке по вкладу.

Это щедрое предложение действует только для тех продуктов, которые были открыты после 22 января 2019 года. Видимо, до этого дня у Почта-банка были нормальные условия, а теперь нет.

Давайте рассмотрим эти ништячки подробнее.

Вклады

На данный момент в Почта-банке несколько вкладов.

Начнем с самого офигенного названия – «Почтовый».

Его можно открыть на:

- полгода по ставке 6,4%;

- год по ставке 6,5%.

Этот почтовый вклад открывается на сумму от 50 тысяч рублей.

Но есть и другие варианты.

| Название вклада | Процентная ставка | Минимальная сумма |

| «Доходный» | 6,2% | 100 тыс. р. |

| «Накопительный» | 6,1% | 5 тыс. р. |

| «Капитальный» | 6,2-6,5% | 50 тыс. р. |

У «Капитального» слишком много нюансов по сумме и сроку вклада, но расписывать их все я смысла не вижу, так как у нас речь о карте с кэшбэком «Везде доход».

Суть в том, что если у вас в наличии любой из этих вкладов, а мы тратите по карте от Почта-банка «Везде доход» более 10 тысяч рублей, то ваша ставка увеличивается на 0,25%. В текущих условиях это очень даже хорошая прибавка.

Сберегательный счет

У Почта-банка всего один сберегательный счет, и проценты по нему не самые великие и зависят от суммы, которая хранится на счету.

| Процент годовых по счету | Хранящаяся сумма |

| 0% | До 1000 р. |

| 4% | 1 – 50 тыс. р. |

| 6% | От 50 тыс. р. |

Не могу сказать, что эти данные меня хоть как-то впечатлили даже с учетом того, что по тарифу «Активный» добавляется целый процент.

Напомню, что Польза от ХКБ наливает 7% ПНО на карточке, а не по сберегательному счету.

В общем, выгоды тут мало.

Потребительский кредит

Так как процентная ставка подбирается индивидуально, тут нельзя рассказать о каких-то конкретных решениях.

Могу отметить то, что вычитают два процента только в том случае, если ставка начинается от 11,9% годовых, то есть минимальная ставка, которую можно сейчас получить 9,9%.

Именно это предложение от Почта-банка сейчас и сильно пиарится в рекламе. Сервис «Banki.ru» заявил, что это хороший процент. Ниже только у Тинькофф – 9%.

А вот как таковых отзывов на карту «Вездедоход» от Почта банка на форуме «Банки.Ру» я не нашел – совсем не пользуется популярностью пластик.

«Вездедоход» на самом деле вездеход!

Не могу сказать, что я впечатлился предложением от Почта-банка по карте «Везде доход» – ничего особенного и интересного я тут не нашел.

Вроде и интересная система накапливания кэшбэка, но слишком много заморочек: повышенный кэшбэк выплачивается не на всю сумму, а только излишек, траты на категории и остальные покупки учитываются отдельно, нет ПНО.

Помимо этого нет условий для бесплатного обслуживания.

В общем, я не рекомендую этот пластик, хоть в рекламе он и может показаться классным.

Можете посмотреть и другие продукты Почта-банка, например, очень популярную в России «Выручай-карту» для Пятерочки.

Вот такие пироги, господа.

С уважением, ваш Денис.

(10 оценок, среднее: 3,70 из 5)

(10 оценок, среднее: 3,70 из 5)

большое спасибо. очень хорошая статья. так и подозревал что с почтой каши не сваришь. жулики ещё те.

хотелось бы ещё узнать — как лучше купить доллары (2-3 тысячи) — просто в обменнике или на какую то карту как то через биржу .и где их лучше хранить?