Всем привет, друзья!

UPDATE: Внимание, важная информация по работе возврата процентов по карте «Польза» от ХКБ поступила от пользователя по имени «Ирина«.

Пролистайте ниже до комментариев — там все написано.

Вот понимаю, что я постоянно что-то покупаю через сервис «SecretDiscounter» (в нем вкусные ставки по многим нужным мне магазинам), но есть же еще куча всяких сайтов, которые предлагают приобретать товары и услуги по своим ставкам.

И вот закралась мысль, а можно ли одновременно использовать несколько кэшбэк-сайтов, чтобы получать скидки в них разом? Ответ — нет, нельзя.

А если так представить на минутку — ведь это круто — зашел в один, получил бабки, сунулся во-второй — и там что-то накапало.

Жаль, но, как оказалось, это невозможно по объективном причинам.

НО! У меня для вас припасена схемка, которая даст так называемый «двойной» кэшбэк, но в связке не двух сервисов, а кой-чего другого.

В общем, сегодня я попробую вам пояснить этот момент. И на выходе мы с вами уясним, почему такая халява нам не «обломится».

Кстати, по поводу двойной выгоды.

Вот в этой статье я подробно расписал неприятную новость для тех, кто покупает с «Али» что-то себе и семье.

Короче, двойной возврат денег на «Алиэкспрессе» теперь отменен, имейте в виду.

Итак, не буду вас мурыжить вступлениями.

Давайте разбираться, можно ли использовать одновременно несколько кэшбэков, и почему ответом на этот вопрос будет слово «НЕТ».

- Как вообще устроены сайты по возврату денег за покупки?

- Сложности, или почему образуется тупик в схеме нескольких сервисов кэшбэка

- Можно ли использовать несколько кэшбэков сразу?

- Как думает народ?

- Варианты нескольких кэшбэков одновременно

- «Дополнительные хитрости», которые не сработают

- Партнерка сервиса как вариант двойного возврата

- Можно ли получить кэшбэк с нескольких сайтов?

- Суть возврата по нескольким сайтам

- Выбирайте самый привлекательный бонус!

- Вопрос: как я смогу получить крупную скидку ещё один раз?

- ТОП-5 лучших карт с возвратом процентов за покупки

- «Польза» от Хомяка

- «Мультикарта» от ВТБ-эшки

- «Сверхкартонка+» и Росбанк

- «Cash Back» от Альфы

- Олег Юрьевич Тинькофф и его «Black»

- Что мы выяснили?

Как вообще устроены сайты по возврату денег за покупки?

Понятие кэшбэка мы уже давно уяснили, много говорили про это, поэтому просто напомню, что «Яндекс» дает лучшее объяснение этого термина.

Принцип работы, как он утверждает, у интернет-магазинов прост: привлечение дополнительных клиентов в магазины через предоставление скидок покупателям.

Давайте по схеме.

- Через определенный кэшбэк-сервис процент возврата в нем составляет 5%.

- Пользователь переходит на сайт, регистрируется и через него делает покупку в нашем «Iherb».

- Получает свои законные 5% назад.

- А сервис уже получает комиссию от самого магазина, который ему платит за нового покупателя.

Итого: кристально белая схема экономии, никакого обмана или развода, как некоторые могут думать, совершенно не разбираясь в сути идеи.

Сложности, или почему образуется тупик в схеме нескольких сервисов кэшбэка

В сухом остатке — в итоге получать выгоду имеют возможность все участники цепочки.

Почему же сложно одновременно оформить кэшбэк на двух сайтах сразу?

Да просто технически это не работает.

- Клиент рагется на сайте компании, у которой есть кэшбэк-сервис, и через определенный раздел по ссылке заходит в интернет-магазин.

- При заходе на другую «онлайн»-площадку возврата денег назад он видит, к примеру, те же магазины, в которых он хочет отовариться.

- И тут нужно делать выбор — либо покупать через первый сервис, либо через второй.

Другого не дано просто по определению.

Можно ли использовать несколько кэшбэков сразу?

Ответ мы уже получили — НЕТ.

Но есть тонкости, если рассматривать понятие «кэшбэка» не только через сервисы в Интернете.

Как думает народ?

Можно совершить оформление заказа через корзину на другом сайте, то есть, абсолютно иного партнера интернет-магазина.

Окей.

Допустим.

- Покупаем мы какую-то парфюмерию, например, в «Летуале». Зашли в Интернет, перешли в кэшбэк-сервис, регнулись, пошли по ссылке в магазин, отоварились, возврат в размере 140 рублей пришел к нам в Личный кабинет моментально.

- Мы хотим получить двойную выгоду, верно? В рамках ОДНОГО сервиса это просто невозможно. Вам нужно будет либо опять что-то покупать на первом сайте, либо рулить в другие сервисы и там делать покупку, получая кэшбэк.

- И что это за ерунда получается? К примеру, мы купили духи от «Тома Форда» в первом, дальше пошли во второй — и купили опять такие же духи.

- На выходе у нас на руках 2 флакона + 2 возврата. А теперь вопрос: А НАФИГА ВАМ ДВА ФЛАКОНА?

- Отсюда и вывод — использовать несколько кэшбэков одновременно можно (например, тот же «Летишопс» и «Копикот»), один и тот же товар можно купить и там, и там. Но все равно у вас будет два товара, а нужно вам всего один.

Поэтому схема по двойной выгоде не работает просто на уровне логики.

Варианты нескольких кэшбэков одновременно

| Кэшбэки суммируются | Да/Нет |

| Два сервиса одновременно | — |

| Сервис + банковская карта с кэшбэком | + |

| Сервис + промокод | + |

| Сервис + промокод + банковская карта с возвратом | + |

ВНИМАНИЕ! ТОЧНО работает схема «Сервис + промокод», но при условии, что купон или промокод вы взяли на этом же сервисе. Сторонние, взятые абы где, не «прокатят». Схема «Карта + сервис» работает ОЧЕНЬ часто, но не со всеми картами. Перед тем, как попробовать эту дорожку, лучше всего зайдите на официальный сайт своей карты и уточните у менеджера, получится так или нет. Просто на многих картах кэшбэк за «онлайн»-платежи может не начисляться.

«Дополнительные хитрости», которые не сработают

Для начала.

У меня никогда не возникает вопроса, как обмануть систему. Только как выгоднее ее использовать при затаривании продукцией.

Кэшбэк-сервисы просто не дадут такой возможности, поскольку систему модерируют администраторы, любой взлом рядовым пользователем исключен. Знаний не хватит.

Ну, а хакеров привлекать ради такого дела глупо, потому что —

- Это дорого, овчинка выделки не стоит.

- И вас, и вашего «дельца» начинает приветствовать Уголовный кодекс за взлом.

Партнерка сервиса как вариант двойного возврата

Партнерские программы настолько поглощают рынок в нашей стране и мире, что даже «Мегафон» размещает «Алиэкспресс» в партнерах, но фактически работает не напрямую, а через официального их посредника «Амитад».

Если вы пригласите своего друга в кэшбэк-сервис, он станет вашим рефералом.

За каждую его покупку вы будете получать часть денег, которые он потратит на товар или услугу.

Итого имеем:

- Вы купили какой-то товар, получили возврат процентов

- Друг что-то купил, вы получили часть его кэшбэка

Схема «так себе», но работает безотказно.

Можно ли получить кэшбэк с нескольких сайтов?

Конечно, без проблем!

Выбирайте себе на любой вкус сервис возврата процентов — и вперед.

Нужны вам какие-то кеды или джинсы? Рулим на этот кэшбэк-сайт, регаемся, переходим в магазин — и законно получаем почти 12% возврата за обувь и одежку. И это только внутренний кэшбэк. Дальше используем промокод с сайта (если он есть) и платим картой, которая поддерживает возврат за «онлайн»-покупку. И на выходе обалдеваем от «тройной» выгоды.

Многие очень часто задают вопрос в Яндексе, как провести кэшбэк через несколько товаров у одного продавца. Не совсем понял, к чему это, если ответ тут на поверхности.

Заказали планшет в магазине «ОГО» (электроника) — получите возврат процентов за это. Если туда же в корзину кинули телевизор, общая сумма посчиталась, вы ее оплатили, после чего в личный кабинет прилетела денежка согласно установленным процентам.

Вроде все понятно. Если чего-то недопонял — черканите в комментариях, разберемся.

Суть возврата по нескольким сайтам

Системам интернет-магазина абсолютно всё равно, где сработало маркетинговое привлечение клиента, и как они готовы отщипнуть процентик дропшопперам и партнерам с легкой руки, поэтому в течение часа можно купить три разных единицы товара с разных серверов, но разных, а не одну.

Выбирайте самый привлекательный бонус!

Вы можете купить три телефона через три интернет-магазина, и кэшбэк придет за каждый, но на разный сервис.

Оформляя заказ, предварительно рекомендую выбирать сервис с самыми выгодными условиями, а не пытаться обойти систему, или кликать одновременно на заказ на разных сайтах.

Вопрос: как я смогу получить крупную скидку ещё один раз?

Вот, например, купили вы что-то в магазине «МедиаМаркт». Получили кэшбэк, все довольны.

![]()

НО!

Компании, особенно крупные супермаркеты по продаже бытовой техники и электроники, регулярно проводят акционные программы для поддержки лояльности клиентов.

При оформлении через кассу карту бонусов этих магазинов засчитываются баллы, которые можно использовать для новой покупки.

Суть в том, что иногда этих самых баллов накапливается достаточно много, что тут даже и сервис кэшбэка будет не нужен: за баллы сможете оплатить до 100% товара или услуги.

ТОП-5 лучших карт с возвратом процентов за покупки

Итак, с сервисами мы закончили, промокоды и купоны — тут все понятно, выбирать их нужно ТОЛЬКО на том сайте, где вы будете получать кэшбэк, теперь сделаю обзор лучших трех карт, дающих крутой возврат.

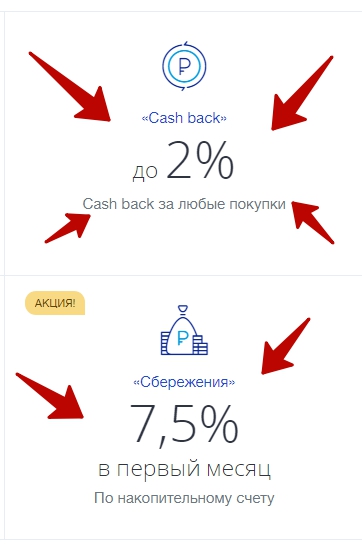

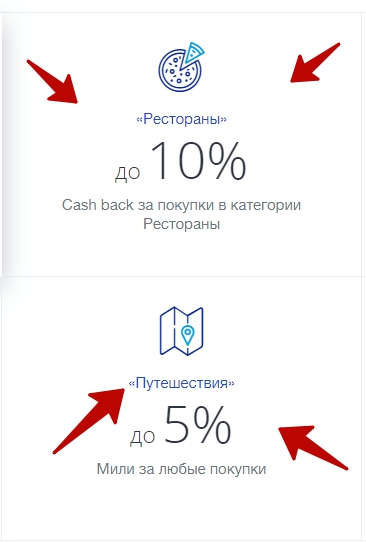

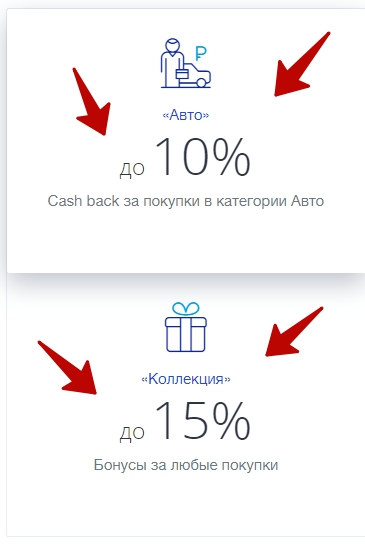

«Польза» от Хомяка

Полный разбор полетов по этой «картонке» вы можете почитать у меня на этой странице.

Сайт карты — //polza.homecredit.ru

Как по мне — лучшая на сегодняшний день «пластинка» для крутого возврата за покупки товаров и услуг.

- Вечный кэшбэк в 1% за все, что душа пожелает

- 3% по категориям «АЗС», «Кафе» и «Путешествия»

- от 5% до 10% дадут магазины-партнеры этой карты. И это самое бомбовое.

ПОЛНЫЙ СПИСОК ПАРТНЕРОВ-МАГАЗОВ СМОТРИТЕ ТУТ — //polza.homecredit.ru/#allpartners

«Мультикарта» от ВТБ-эшки

Полноценную оценку картам от ВТБ и, в частности, — «Мульти» я давал в своем рассказе.

Сайт карты — //www.vtb.ru/personal/karty/

Покажу скриншотами, что она умеет.

«Сверхкартонка+» и Росбанк

Про нее у меня тоже есть обзор на сайте.

Страничка «пластика» — //www.rosbank.ru/ru/persons/

- 7% НА ВСЕ первые 3 календарных месяца с месяца активации карты

- 7% ЗА ПРИЯТНЫЕ ПОКУПКИ (январь — март) — красота и здоровье, (апрель — июнь) — товары для дома, (июль — сентябрь) — развлечения и товары для детей, (октябрь — декабрь) — рестораны

- 1% НА ОСТАЛЬНЫЕ ПОКУПКИ всегда

«Cash Back» от Альфы

Подробности про этот пластик читаем вот тут.

Заказ только тут — //alfabank.ru/

- Возвращаем до 10% от заправок на АЗС

- Возвращаем до 5% от счетов в кафе и ресторанах

- Возвращаем до 1% от всех остальных покупок

- Начисляем до 6% на остаток

Неплохой вариант, но это больше для тех, кто ездит на авто и кушает в рестиках или кафешках.

Олег Юрьевич Тинькофф и его «Black»

Все карты с кэшбэком от Tinkoff и «пластик» под названием «Блэк» я обозревал по ссылочке. Их там 20 штук!

Сайт карты — //www.tinkoff.ru/cards/

- За каждые потраченные на покупки товаров и услуг 100 рублей — 1% кэшбэка всегда

- 5% возврата в категориях, которые вы сами выбираете раз в три месяца.

- Кэшбэк в 30% в магазинах, которые сотрудничают с Тиньковым.

ВНИМАНИЕ! Категории и магазины-партнеры вы можете увидеть по ссылке.

Что мы выяснили?

В итоге пришли к следующему: схемы, которые я расписал, работают.

Что нам тут нужно?

- Кэшбэк-сервисы

- Промокоды внутри них

- Лучшие банковские карты с возвратом процентов

Вот такие пироги, дорогие друзья.

Спасибо за внимание.

(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Хотела уточнить. Вы пишете, что получить двойной кэшбек можно, используя два условия: кэшбек-сервис + оплатка картой с кэшбэком (напр., «Польза»).

Но на деле это не совсем так. Чтобы получить возврат от сервиса — нужно зайти в интернет-магазин с сайта данного кэшбэк-сервиса. А чтобы получить кэшбэк от карты Польза (тем более, если магазин её партнер) — то нужно зайти в магазин с сайта банка. Так как же тогда делать покупку, если невозможно зайти в магазин одновременно с двух сайтов? Поясните, плз.

Ира, спасибо за комментарий.

Схема «сервис кэшбэка + карта с такой опцией» работает не везде. Ранее такое «прокатывало» часто и во многих магазинах. Сейчас на онлайн-покупки банки много где порезали возврат. С «Пользой», к сожалению, это так и случилось.

Что нужно делать, дабы узнать, когда такой «двойной» возврат возможен?

Нужно смотреть МСС-коды. Там будет расписано, ГДЕ и КОГДА возможен кэшбэк с онлайн-покупок.

Прочтате форум «Банки.ру» по ссылке — там информация есть. Можете задать любой интересующий вопрос — ответят в течение пары минут.

С уважением!

Спасибо за ответ! Ну если нет (с «Польза») — то хотя бы её обычный 1% с покупки я получу, заходя в магазин с кэшбэк-сервиса? Ведь Польза обещает 1% с ЛЮБЫХ покупок.

И еще — я только что оформила карту Польза. Пока совсем не понимаю, что такое МСС-коды, для чего они, как с ними «работать»? Где можно прочитать про них поподробнее?

Спасибо!

Поздравляю Вас с обретением новой головной боли=))

МСС-коды — это перечень цифр, которые показывают детали операции (возможные).

Подробнее расписано вот тут — yandex.ru/blog/money/mcc

В общем, когда на главном сайте банк пишет «10% с АЗС» — это не значит, что этот процент будет НА ВСЕХ заправках в РФ.

Только на тех, которые подходят под МСС-код. Вот такие маркетинговые хитрости.

По поводу «Любых» покупок — опять же, что на сегодняшний день под этим понятием имеется в виду, я не подскажу.

НО!

Это легко узнать: скачайте себе приложение на телефон — там есть опция «Чат». Сотрудник ответит в течение 1 минуты максимум.

Чтобы вам было удобно — вот ссылки.

Для Андроида и вот для Айфона (Все ссылки с официальных порталов приложений).

ЛИБО!

Можно просто кликнуть вот по этой ссылочке — авторизоваться и задать вопрос в том же чате, но через ваш компьютер или ноутбук.

Ну и самый «топорный» способ.

Просто звякните по номеру +74957858222 и сходу так и скажите «Здрасьте, я оформила карточку, ну-ка давайте быстренько рассказывайте мне про ее условия кэшбэка!» — все пояснят.

Также хочу вас попросить чиркануть сюда комментарий по поводу того, что узнаете в итоге. Я материал дополню вашими словами с датой обновления (май-19 года) = остальным читателям будет очень полезно.

Спасибо вам!

Сегодня разговаривала по телефону с ХКБ, задавала вопросы.

У меня есть особо «заковыристые» вопросы, на которые мне девушка так тольком и не ответила, так что опытом поделиться не смогу. А вопросы интересные, хотелось бы задать из здесь и обсудить со всеми.

Итак, в приложенной к договору (по дебетовой Пользе) выписке о тарифах есть два пункта с очень похожим текстом, я так и не смогла выяснить, чем они отличаются:

4.1.11 Перевод ден.средств со счета клиента на счета в других банках…. — 1% от суммы платежа мин.500 руб. макс.2500 руб.

4.1.12 Перевод денег на счет в другом банке через интернет-банк — 10 рублей.

В ЧЕМ РАЗНИЦА???

И еще один хитрый вопрос: любая он-лайн покупка товаров или услуг предполагает именно перевод с карты ХК на счет в другом банке. Так что чисто теоретически любую он-лайн оплату товара банк может расценить как перевод средств стороннему банку — и слупить за это процент. И даже кэшбэк его не покроет.

А также — кэшбэк от оплаты штрафов, налогов, коммуналки. Замечательно, нет слов! Но только один нюансик: при оплате все этих услуг придется делать перевод стороннему банку, т.е. ХК возьмет за это процент. Ну и где тут тогда доход с такого кэшбэка?

Объясните мне все это, кто в курсе.

Спасибо за пояснение. В начале статьи дал указание на Ваш комментарий.

Ждем мнений остальных читателей.

Попробую задать эти вопросы на форуме «Банки.ру» — там люди прошаренные, полагаю, подскажут, что к чему.