Привет всем моим друзьям-читателям!

Сегодня я решил собрать большое количество информации в единый пост, чтобы рассказать, какой кэшбэк лучше использовать.

Я подниму и карточки, и сервисы, расскажу, что, куда и зачем.

А главное – сколько вы сможете экономить на своих привычных покупках.

Но так как этот обзор будет главным в моем блоге, то и без теории тоже не обойдется: вы же должны понимать, откуда деньги берутся.

Капусту ведь не аист приносит вроде как.

- Что такое кэшбэк?

- Как получить кэшбэк?

- Заметки о банковских картах с функцией cashback

- Заметки о кэшбэк-сервисах

- А есть ли лайфхак?

- Как выбрать самую выгодную карту с функцией кэшбэка?

- Виды карт

- На что важно обратить внимание?

- Какую выбрать карту с кэшбэком, или куда и зачем смотреть?

- Деньги-деньги-деньги!

- Деньги делают деньги?

- Плавно топаем к практикуму

- «Польза» от Хоум Кредита

- А что с возвратом процентов?

- Что я думаю?

- «Отличная карта» от Росгосстраха

- Кэшбэк «Отличницы»

- А что еще?

- Мысли вслух

- ЖКХ

- «Тепло»

- Еще варианты?

- А-а-автомобиль!

- «Generation» от «АкБарса»

- Другие варианты

- Рестораны

- Одежда

- Что в сухом остатке?

- Кэшбэк-сервисы

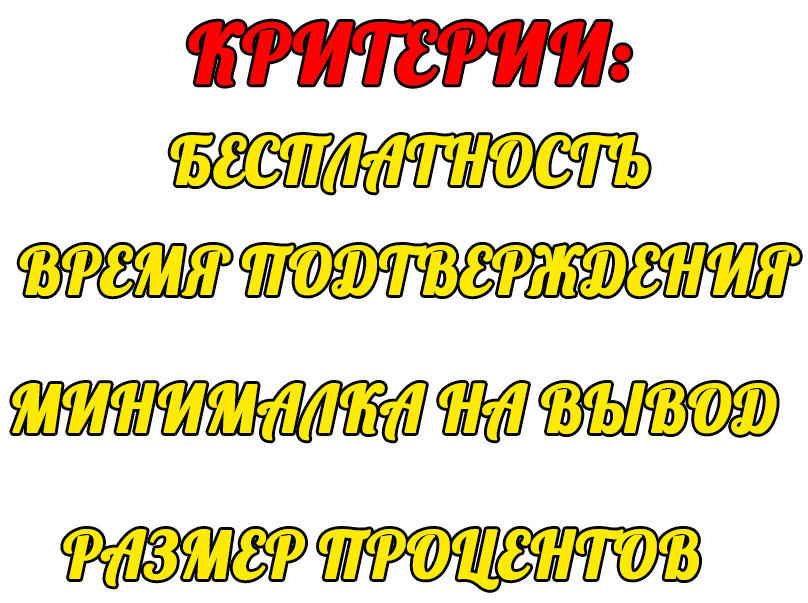

- Как узнать врага?

- На что обратить внимание?

- Время подтверждения кэшбэка

- Минималка для вывода

- Проценты

- А как кэшбэк рождается?

- Стоит ли доверять кэшбэку?

- Как получить кэшбэк?

- Почему я против технического прогресса?

- А что не так с плагинами?

- Рейтинг и обзор кэшбэк-сервисов

- «Secret Discounter»

- «Biglion»

- «Cashback.ru»

- «Скидка.Ру»

- «Letyshops»

- «Копикот»

- «Qiwi.Bonus»

- «EPN-Cashback»

- Вывод

- От автора

Что такое кэшбэк?

Это понятие означает возврат части стоимости покупки.

В среднем, он составляет от 1 до 90%. Речь и о картах, и о сервисах возврата процентов. Поэтому вот вам ответ: лучший кэшбэк — тот, где проценты выше. Мой совет касательно «пластинки» вы увидите ниже, как и мнение о самом выгодном сайте «денег назад».

Изредка бывают лучшие предложения от банков и сервисов, когда возвращают и 50, и 85% от стоимости товара или услуги, но это скорее исключение.

Грубо говоря, кэшбэк – маркетинговая плата, реклама или называйте, как хотите. Он стимулирует покупать больше, поскольку чаще всего начисляется в процентах: больше отдашь, больше получишь.

Создается ощущение бОльшей экономии, но не забывайте, что процентная ставка остается та же.

Отсюда выделим правило номер один по работе с cashback: не пытайтесь «дополнительно экономить», покупайте только то, что действительно планировали.

Этот совет сэкономит вам больше всего денег.

Как получить кэшбэк?

Есть пять ключевых методов заработать честный возврат денег:

- С помощью карт от банков

- С помощью сервисов возврата «денег назад»

- Промокоды и купоны

- Внутренние карты покупателя (лояльности)

- Сканирование чеков-QR в продуктовых (и не только!) магазинах

В статье буду рассматривать только первые два варианта, поскольку остальные не пользуются почему-то большим спросом. Да и все по этой теме я уже много раз разжевывал в статьях по ссылкам вверху. Если интересно — приглашаю почитать.

И у первого, и у второго метода есть свои плюсы и минусы.

Давайте их быстренько раскроем.

Заметки о банковских картах с функцией cashback

Банковская карточка – продукт серьезный.

И если вы можете зарегистрироваться в пяти кэшбэк-сервисах, а потом просто забить на них, то с банками так сделать смогут не все.

Лично я из таких, кто не любит хранить бесполезный пластик, он будет давить на мою тонкую душу.

При этом предложение по этому пластику с cashback сейчас огромное на рынке.

А значит, предстоит непростой выбор.

Чтобы этот выбор сделать, надо проанализировать, на что деньги тратятся и на чем в итоге можно заработать. Чтобы траты проанализировать, надо их записывать хотя бы в течение месяца, а лучше – трех.

А кто захочет этим заниматься?

Не я.

Но есть приложения, в которых можно сканировать чеки и список покупок составляется автоматически.

Например, «Едадил». Я о нем целый обзор делал.

![]()

Но даже когда вы прочитаете все мои обзоры и решите, какая именно карта вам нужна, надо будет сходить в банк или его сайт и оформить ее.

А это многим лень, по себе знаю.

Зато, когда пластик будет на руках, вам больше не надо ничего будет делать – только платить им, а деньги сами будут возвращаться.

То есть суть в следующем: тяжело в учении (выборе, оформлении) – легко в бою (и в магазинах).

Еще один плюс пластика в том, что возврат можно получать за покупки в режиме «онлайн», и в реальных магазинах, до которых ногами надо топать.

Трудно назвать банк с лучшим кэшбэком, все-таки стоит смотреть на отдельные карты – где больше – ту и брать.

Примечание от автора. Чуть ниже в статье я приведу вам список самых выгодных «пластинок», соответственно, мы узнаем и названия банков-эмитентов.

Заметки о кэшбэк-сервисах

С сервисами ситуация абсолютно противоположная: заранее ничего не надо продумывать и напрягаться.

- При необходимости вы просто ищете сервис, который сотрудничает с магазином, где вы собираетесь совершить покупку.

- Потом выполняете ряд несложных действий и заказываете товар обычным способом.

Но эти несложные действия придется повторять каждый раз при покупке в интернете.

Скажу прямо, иногда это угнетает, особенно при недорогих закупках, поэтому на это дело люди забивают.

Я еще расскажу, как приучить себя все покупать в интернете с кэшбэком.

Да, чаще всего сервисы предоставляют cashback только при покупках в режиме «онлайн».

Я знаю только один кэшбэк-сайт, который вышел и в реальный мир покупок, – «Secret Discounter».

Сейчас список его оффлайн-партнеров активно растет, поэтому следите и ждите появления своих любимых и лучших магазинов.

Примечание. Про оффлайн-покупки с возвратом процентов я делал уже обзор.

А есть ли лайфхак?

Конечно же, у меня для вас всегда есть и такие штуки!

Состоит он в совмещении двух этих способов получения cashback:

- то есть выбрали какой-то товар,

- инет-магазин,

- пошли в сервис,

- прошли регистрацию,

- сделали переход,

- оформили заказ,

- оплатили правильной банковской картой.

Бинго: возврат придет и на нашу «пластинку», и в кэшбэк-сервис.

ОБНОВЛЕНО! Внимание!

Если добавить туда еще и промокод, который вы найдете внутри сервиса, получится ТРОЙНАЯ ЭКОНОМИЯ в процентах!

Ну, как?

А теперь давайте разберем, как и сколько можно экономить с помощью банковских продуктов.

Все-таки они более универсальны.

Как выбрать самую выгодную карту с функцией кэшбэка?

Сам процесс выбора я вам уже обозначил: он строится на анализе собственных трат.

- Допустим, у вас есть машина, но катаетесь вы только один раз в неделю до супермаркета.

- В таком случае, скорее всего вам не потребуется «пластик» с повышенным возвратом процентов на бензин, потому что съедает он не так и много.

- А вот повышенная ставка на покупки в супермаркетах пригодится наверняка, и я расскажу, в каких банках такое есть.

При размышлениях, какую выбрать карту с кэшбэком, не рекомендую ориентироваться на отзывы.

- То, что невыгодно одному – для другого клад.

- Думаю, вы уже догадываетесь, почему. – Разные статьи расходов.

И сами не реагируйте на вопросы: «Посоветуйте, где выгоднее проценты на возврат, в каком банке?» — посылайте сразу ко мне!

А я уж расскажу, у какого банка самый выгодный кэшбэк для каждого случая и подбор «пластика» приведу.

Единственный вопрос, который я не люблю: «Какая самая выгодная карта с кэшбэком от Сбербанка?» Ответ все-таки дам: «Премиум» с программой «Спасибо».

Я делал на эту тему отдельный обзор, где говорил, что нормального cashback у зеленых банковских продуктов нет. Рекомендую ознакомиться.

Виды карт

Их существует множество.

Нет, даже не так.

ИХ ОГРОМНОЕ КОЛИЧЕСТВО.

Особенно в нашем 2019 году. Полагаю, меньше их точно не станет в 2020, так как банки развернут крупную борьбу за клиента.

В общем…

…Я всегда советую начинать с универсального варианта, если нужно подобрать лучшие карты с кэшбеком. Ответ: это и «Black» от Тинькофф, и «Мультикарта» от ВТБ, и «Сверхкарта» от Росбанка.

Почему? Потому что есть и дебетовые, и кредитки (платные), есть проценты, остаток под проценты и категории. Ниже я приведу вам мое мнение и дам список самых толковых «пластинок». Там уже выбор будет за вами. А выше — просто коротенькие варианты без пояснений.

Что это такое?

Выгодная «пластинка», которая дает кэшбэк на все покупки, плюс к этому имеет несколько категорий с немного повышенной ставкой.

А еще чаще всего бонусом идет начисление процентов на остаток по счету ежедневный или среднемесячный.

Типичными представителями таких карт с cashback являются:

- «POLZA» от Хоум Кредита – моя любимица;

- «Черная» от Тинькофф – самая распиаренная;

- «Максимум» от Уральского банка развития – мне не нравится, но она от этого не менее универсальная;

- «ВсеСразу» от Райффайзенбанка – громкая реклама большого процента, по факту ничего интересного, но универсально.

Чуть позже я составлю краткий рейтинг лучших карт с кэшбэком, а потом расскажу, сколько благодаря им можно сэкономить.

ВНИМАНИЕ! ТОП дебетовых «пластинок» смотрите тут, а кредитки я описывал вот здесь.

- Повторюсь, эти банковские продукты дают возврат «на все».

- Да, скромный 1%, но посчитайте ваши траты за год, а потом найдите от этого 1%.

Что еще клево? В их мобильных приложениях можно посмотреть ваши траты по категориям, все будет красиво расписано в процентах.

Посмотрите – а там и решите, куда большинство денег уходит, и это дело надо процентами «назад» компенсировать.

Может, вы и не знали, что спускаете пятую часть зарплаты на кофе перед работой и бизнес-ланчи?

А теперь все будет как на ладони, и если не захотите менять своих привычек, то можно оформить банковскую карту с большим кэшбэком в 10% на кафе и рестораны и экономить хоть так.

На что важно обратить внимание?

Всегда смотрите, в виде чего вам будет начисляться возврат, и как это дело в рубли перевести.

- Например, карта «Польза» наливает баллами, но эти баллы одним тыканьем пальца переводятся в настоящие рубли по курсу 1к1.

- Но существует «Drive» от Тинькофф, где наливают уже баллы, которые надо компенсировать либо в автосервисах, либо при покупке топлива.

- Так вот при втором варианте курс балла к рублю уже 1,5к1, что не очень-то и выгодный возврат получается.

При этом сам «Тинькофф», наверное, лучший банк с кэшбэком, как раз из-за его очень и очень разной направленности: там можно найти абсолютно все, но не самое выгодное.

А лучшая программа кэшбэка от банка – «Польза», тут даже каких-то сомнений быть не может.

А бывает так, что эти самые баллы можно потратить только на призы из каталога.

Прямо как в «Поле Чудес», только не всегда это выгодно получается: цены могут быть и завышены, и условия не лучшие.

- Второй момент – насколько баллы живучие. Обычно проблем не возникает, срок жизни достигает года, иногда пяти, но мало ли.

- Третий момент – обратите внимание на свой возраст. Для пенсионеров сейчас делают очень выгодные карты с кэшбэком, такими предложениями глупо не пользоваться. Тем более именно переводить пенсию на «пластик» необязательно, надо просто предъявить пенсионное для его оформления.

Вот мой обзор карт для пенсионеров. Там я писал про ТОП-«пластинках», выбирайте на здоровье.

Какую выбрать карту с кэшбэком, или куда и зачем смотреть?

Самое главное – размер возвратного процента, конечно же.

- Банки понимают, что человек на цифры падок, поэтому делают ставку и по 10% на определенные категории.

- Но важно и читать, какую максимальную сумму кэшбэка в месяц вы будете получать.

- Допустим, обещают вам 10% на рестораны. Обещают и вернут.

Только максимум начисления в месяц, допустим, будет 200 рублей. Грустно.

Так что иногда лучше выбрать «пластинку» со ставкой поменьше, а размером максимального кэшбэка побольше.

Деньги-деньги-деньги!

Следующей характеристикой идет оплата карты.

Стоит ли ее выпуск чего-нибудь?

А во сколько выльется обслуживание?

А можно ли сделать его бесплатным?

А обязательно ли подключать СМС-информирование и сколько стоит оно?

Прямо можете переписать все эти вопросы и задать сотруднику банка.

А я сейчас вкратце обо всем этом расскажу.

- Чаще всего выпуск карты абсолютно ничего не стоит.

- Встречаются отдельные экземпляры на системе «МИР», которые требуют платы за выпуск, но зато потом само обслуживание будет бесплатно.

- При этом чаще всего существуют условия, как пластик обслуживать безвозмездно: требуется либо хранить определенную сумму, либо потратить ее.

- Иногда бывают и забавные требования, типа делать более 20 покупок. Многие обходили это так: пробивали в супермаркетах все покупки по отдельности. Представляете глаза кассирши?

- Чаще всего СМС-информирование можно не подключать.

Я это и рекомендую, все-таки живем в мире смартфонов – можно скачать мобильное приложение и получать push-сообщения практически мгновенно после операций.

Но бывают такие наглые банки, которые под СМС-информированием подразумевают и смс-ки, в которых приходит код для подтверждения операций.

Средняя стоимость «пластика» – 100 рублей в месяц или 1000 в год. СМС-обслуживание — 60 рублей ежемесячно.

Забегая вперед по описанию категорий, по которым нужно делать свой выбор, я хочу закрыть вопрос, какую выбрать карту с кэшбэком.

Ответ: мой совет — сопоставьте проценты по «пластику», начисление на остаток, категории (где вы больше всего будете тратить), отзывы о банке. Я бы посмотрел в сторону «Black» от Олега Тинькова, «Пользы» и «Премиум» от Сбербанка.

Деньги делают деньги?

Это я говорю про процент на остаток по счету.

- Для меня это важный фактор, поскольку я сам живу только с одной универсальной вещичкой — «Пользой».

- Если же вы хотите себе завести веер из пластика, то для начала определитесь, какая карта будет приносить дополнительный доход.

- Вообще это не обязательная функция, если говорить чисто про кэшбэк.

- Но я ведь хочу, чтобы вы остались максимально довольны сделанным выбором.

А когда человек доволен?

Когда он денежки дополнительные получает.

Итак, некоторые банковские «пластинки» умеют начислять процент на остаток. Что это значит?

Это значит, что «пластик» работает как вклад.

В зависимости от условий либо каждый день, либо раз в месяц на остаток по счету начисляется определенный процент годовых.

Если речь идет о начислении процентов раз в месяц, то берется чаще всего средняя сумма, хранимая на «пластинке».

То есть закинуть дополнительных 100 тысяч ради лучших процентов не получится.

И само собой, пластик – всего лишь пластик, никто его ко вкладу не приравнивал, поэтому разместить вам тут миллион не дадут.

Вру – конечно, дадут.

Но вот начислять будут на сумму до 100 или до 300 тысяч – средние значения.

Думаю, на этом наша теория окончится, а теперь перейдем к практике.

Плавно топаем к практикуму

Опубликую свой список лучших и самых полезных пластиковых карт с наибольшим кэшбэком и расскажу, сколько благодаря им можно сэкономить.

Начнем с самой выгодной банковской карты, как по мне.

Но не забывайте, что только вы решаете, какие карты с кэшбеком лучше именно под ваши хотелки.

«Польза» от Хоум Кредита

Эта штука у меня фаворит и, соответственно, лучшая карта с кэшбэком.

Причина — там есть опция «Партнеры» (смотрите по ссылке их всех), где вы найдете ОЧЕНЬ ВКУСНЫЕ предложения.

Плохо только одно – у нее часто меняются условия.

- Например, весной 2018 года ставка на остаток была – 7%.

- Потом ее подняли до 7,5%.

- В начале осени 2018 года снова опустили до 7%.

Зачем вот все эти телодвижения делать?

- Более того, изменились и условия по начислению процента на остаток.

- Если раньше надо было сделать 5 покупок, то теперь надо тратить 5 тысяч рублей.

- Но зато эти 5 тысяч и обеспечат вам бесплатное обслуживание пластика.

Подытожим: тратить 5к в месяц – значит, обслуживать карту бесплатно, получать 7 процентов на остаток на сумму от 3 до 300к.

А что с возвратом процентов?

Стоит отметить, что большинство банковских карт не наливают кэшбэк за оплату налогов, штрафов и услуг ЖКХ.

А вот «Польза» это делает – я просто кайфую от этого.

Ведь получать процент с таких противных платежей очень приятно.

Давайте посмотрим на конкретные цифры.

| Категория | Возврат |

| «АЗС« | 3% |

| «Общепит» | 3% |

| «Путешествия« | 3% |

| «Остальные покупки» | 1% |

Думаете, если тратите по 5 миллионов в месяц, то у вас будет хороший кэшбэк?

Нет.

Тут есть ограничение на верхнюю планку:

- 3000 баллов по категориям повышенного процента «назад»;

- 2000 – на остальные покупки.

Как я говорил, кэшбэк тут начисляется баллами, но легко переходит в рубли.

Главное – не пытаться переводить менее 100 баллов. Все равно не получится.

Что я думаю?

Я считаю, что это отличный вариант для начала и самая выгодная карта для меня уж точно, поэтому она на первом месте рейтинга.

Благодаря ей вы поймете, нужно ли вам что-то еще из пластика с возвратом процентов или хватит и этого.

Допустим, за месяц вы в среднем тратите 20 тысяч рублей, значит, за год – 240к, а это 2,4к из воздуха в год.

Ну прямо ТОП кэшбэка!

Неплохой же подарок себе на эту сумму можно устроить?

- А если у вас есть муж/жена или дети, то трат намного больше, а значит, и вернется еще больше.

- Но, скажу честно, иногда мне процентов на остаток приходит больше, чем кэшбэка в месяц. А это дополнительные деньги и воздуха и — очередной подарок себе.

- Если хранить на «пластинке» в среднем 80 тысяч, то процентами придет 5,6к за год.

- А 5,6+2,4 – это уже дополнительных 8 тысяч в год просто за то, что вы платите именно этим «пластиком».

Сейчас я расскажу, на какой карте самый большой кэшбэк на продукты.

«Отличная карта» от Росгосстраха

UPDATE: 20.02.2019.

Росгосстрахбанк с 19.02.2019 прекращает выдачу карты Отличная, по которой дается кешбэк 5% на супермаркеты.

Действующие карты будут обслуживаться до истечения срока их действия. Только вот с марта перестанут начислять процент на остаток, при этом для получения кешбэка требуется поддерживать сренемесячный остаток более 20 000 руб.

Обычно я не рекомендую варианты, которые бесплатными не сделать. Но эта реально классная.

Даже участвовала в моем топе банковских карт с cashback.

Не знаю, как у вас, но у меня бОльшая часть расходов составляют продукты питания, купленные в супермаркетах.

Знаю, что подобная ситуация наблюдается у большинства людей, поэтому делюсь с вами картой номер №1 для экономии в супермаркетах.

Но тут есть и свои заскоки, поэтому давайте знакомиться поближе.

Кэшбэк «Отличницы»

«Фишка» в том, что она наливает 5% за покупки в супермаркетах.

И 1% на все остальное.

- То есть, допустим, если мы тратим 12 тысяч из тех 20 выше из примера на супермаркеты, то за год на еду уйдет 144 тысяч.

- А пять процентов от этого – 7200.

- Оставшиеся 8 тысяч у нас идут под 1% и принесут нам 960 рублей в год.

То есть вышло выгоднее «Пользы», но совсем немного.

Несложное сравнение кэшбэка от разных банков, правда? Привыкайте к таким и сравнивайте карты для себя сами – с учетом индивидуальных трат.

А теперь давайте посмотрим на условия начисления кэшбэка.

- Надо тратить минимум 20 тысяч рублей в месяц.

- И при этом в супермаркетах можно тратить только 20 тысяч рублей в месяц.

- Все, что выше – облагаться повышенной ставкой не будет.

- Как и покупки до 100 рублей.

А что еще?

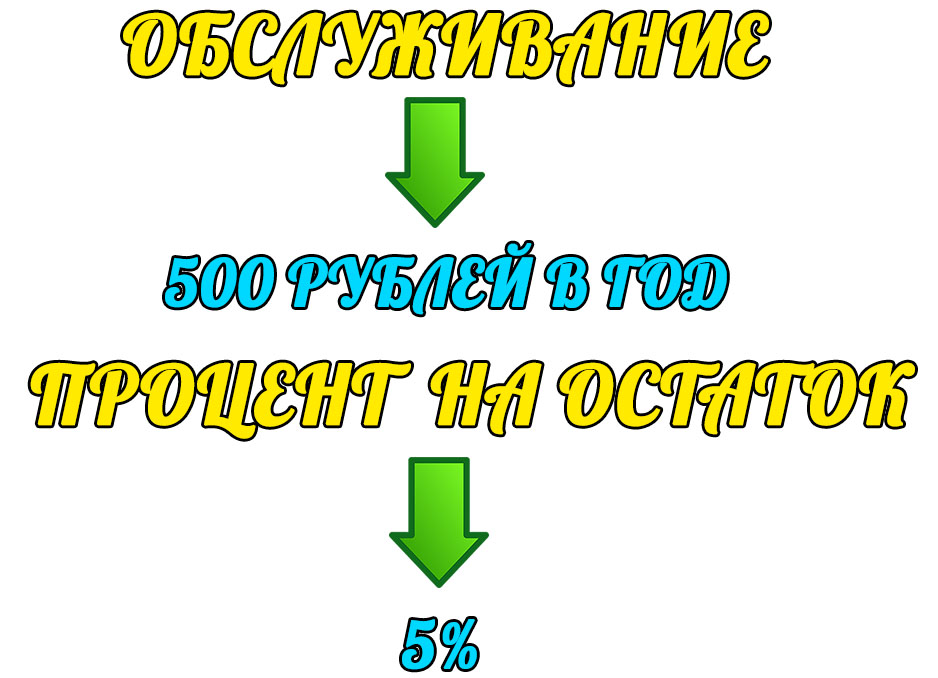

А еще карточка умеет начислять процент на остаток, не лучший – всего 5% годовых.

Но давайте все-таки посмотрим, сколько на год нам набежит.

- Берем наши 80к из предыдущего примера и получаем 4000 рублей.

- А значит, выгода у нас по ней выйдет 12 160 рублей.

Только карточка «Отличная» не бесплатная и бесплатной ее не сделать. Придется выложить 500 рублей за год за ее обслуживание.

Но даже это не перекроет выгоды.

А вот если бы мы закупались на рынке, а на супермаркеты тратили всего 2к в месяц, она была бы невыгодна.

Поэтому я и говорю о том, что надо проанализировать свои расходы.

Мысли вслух

Думаю, что этим примером я доказал, что анализ своих трат – очень важное и нужное занятие.

Так как мой сегодняшний обзор рискует затянуться, если я буду каждую клевую штуку описывать, то я решил поделить их на категории и представить в таком формате.

ОБНОВЛЕНО-2019. Альфа у нас тут расщедрился и выпустил очень интересный вариант «пластика». Если вам нужна карта с максимальным кэшбеком — обратите свое внимание на «Альфа-карту». Там 3% дают обратно «на всё» + 21 тысяча максимум, что можно получить. Круто, правда?

А мы едем дальше по популярным категориям, которыми часто пользуется наш народ.

ЖКХ

Как я писал, очень немногие банковские продукты согласны на то, чтобы возвращать часть потраченного на ЖКХ.

Вот карта «Польза» – пример такой смелости.

Напомню, что вернет всего 1% от потраченной суммы. Если вас не напрягает оплачивать ЖКХ: сумма не такая высокая или платите только за себя, возможно, у вас есть льготы, то оставайтесь на универсальной карте.

«Тепло»

ОБНОВЛЕНО 04.02.2019. «Пластик» больше не выпускается.

А вот если платите реально много по разным причинам, то рекомендую ознакомиться вам с «пластинкой» под названием «Тепло» от банка Восточный.

Таких выгодных вещичек по факту две: кредитная и дебетовая.

Но дают они одинаковые 5% с оплат ЖКХ. Это самый большой кэшбэк по оплате за коммуналку, который я видел.

- Отличие есть. И оно — в их оплате: если за кредитку надо один раз заплатить при ее выпуске, то за дебетовую придется выкладывать 100 рублей за обслуживание.

- Либо на дебетке хранить 30к, получать ЗП или пенсию на карту – тогда и обслуживаться можно бесплатно.

Помимо ЖКХ такой аттракцион невиданной щедрости в 5% кэшбэка доступен на оплату связи, общественного транспорта и закупки в аптеках.

Ну, и, конечно, 1% на все покупки.

Еще варианты?

Под ЖКХ сложно найти еще реально хорошие значимые варианты.

Все-таки, «Тепло» – уникальный экспонат.

Но для общего ознакомления поведаю вам, где еще можно хоть немножко денежек вернуть:

«всеСразу» от Райффайзенбанка – 3,9% по дебетке либо целых 5% по кредитке. Необходимо лишь потратить миллион, а потом все-все баллы перевести в рубли;

«Мультикарта» от ВТБ с подключенной опцией «Путешествия» – до 4% милями. Схема следующая – чем больше тратишь, тем выше процент, поэтому 4% будет при общих тратах за месяц свыше 75 тысяч. Да и мили можно тратить только через сервис путешествий от «ВТБ», а там цены не самые низкие;

«All Airlines» от Тинькоффа – еще одна выгодная кредитка, ее можно сделать валютной. Даст те 2% милями, которыми можно будет компенсировать авиабилеты. В целом, нормальный вариант, если любите путешествовать самостоятельно.

А-а-автомобиль!

- Машинки много кушают денег.

- Люди хотят на этом сэкономить – не роскошь, а средство передвижения, как-никак.

Банки это знают и выпускают автокарты.

В чем их суть? Разумеется, повышенный кэшбэк на авто-тему, плюс к этому весь процентный возврат чаще всего можно тратить только на авто-тему.

Но реально хорошего пластика для водителей очень мало, к сожалению.

Почему-то банки забывают, что кроме кормежки своей ласточки, ее надо:

- периодически страховать,

- отвозить в сервис,

- делать ей страховку,

- иногда покупать запчасти.

Короче говоря, чаще всего ништяки предлагаются именно для топлива, а на остальные сферы автовладения забивают.

«Generation» от «АкБарса»

ВНИМАНИЕ! Лучшие кэшбэк-карты в данной категории я бы «закрыл» тремя вариантами:

- Собственно, наша «Дженерэйшн»

- Далее — «Драйв» от Олега Тинькова

- «Cashback» от Альфы (хотя нужно читать правила по АЗС, не все они там числятся)

Я уже говорил, что одно время считал «Drive» от Тинькофф лучшей автокартой с кешбеком, но потом татарский банк выпустил свою новинку — и мое мнение поменялось.

Итак, чем «Generation» так хороша?

- Если вы тратите в месяц более 15к – «пластинка» бесплатна.

- Если менее – 150 рублей ежемесячно.

А теперь к кэшбэку.

| Категория | Что входит? | Сколько дают? |

| «Транспорт» | Топливо, парковки, сервисы, штрафы, мойки, платные дороги, общественный транспорт | 10% |

| «Развлечения» | Кинотеатры, музеи, океанариумы, дельфинарии, зоопарки, концерты, выставки и так далее | 5% |

| «Остальное» | Остальное | 1% |

Но условия по карточке немного ухудшились в сентябре 2018 года.

- Отныне есть максимальный лимит cashback по категории «Транспорт» в месяц — 1000 рублей.

- При этом общий лимит – 4000р.

А вот с оплаты ЖКХ и прочих обязательных платежей тут кэшбэк не получить.

Зато на сумму до 100 тысяч рублей будет начисляться 5 процентов годовых.

Так что, если вы тратите на свой автомобиль больше, чем на себя, – то обратите внимание на эту карту (или на себя). Ну, или если у вас расход по бензину приближен к 10 тысяч в месяц.

Короче, выгодно тем, кто на авто работает или просто очень часто ездит. Может служить дополнительной картой.

Другие варианты

- «Cashback» от Альфа-банка – 10% на АЗС и 5 на рестораны, но тратить надо не менее 20 т.р. в месяц;

- «Drive» от Тинькофф (напомню) – 10% на АЗС и 5% на сервисы, запчасти, штрафы, платные дороги, мойки баллами. Курс перевода баллов в рубли для топлива 1,5к1. В остальных случаях 1к1;

- «Кредитка» от Связь-банка – 7% при подключенной категории «Авто»;

- «Мультикарта» от ВТБ – до 10% при подключенной категории «Авто», ставка зависит от общих трат за месяц, максимальный размер возврата в месяц составляет– 15к.

Рестораны

Если вы из тех, кто любит покушать, но не любит готовить, рестораны и кафе – прекрасный вариант.

Главное – не разориться. Честно говоря, не знаю людей, которым такой пластик пригодился бы.

Вон, Польза дает 3% на «общепит» – мне этого достаточно, тем более специальные ресторанные предложения дают всего 5%.

Но для вас организую подборку для посиделок с официантками.

- «Cashback» от Альфа-банка – 5% на рестораны и 10 на АЗС (если вы успели забыть – она только что у нас светилась), то обязательны траты свыше 20к;

- «Карта Плюсов» от Кредит Европа банка – 5%, лимит целых 5000 рублей;

- «Мультикарта от ВТБ» – максимальный возврат в 10% (если тратить свыше 75 тысяч в месяц) при опции «Рестораны». Да, Мультикарта на то и Мульти, что можно на нее разные опции подключить;

- «Двойной кэшбэк» от Промсвязи – 10%, лимит 2000 баллов.

Примечание автора. Как по мне, самая выгодная карта с кэшбэком в этой категории — «Credit Card Plus» из-за крутого лимита.

Одежда

Часто эту тему я избегаю, когда говорю про «пластинки».

Все-таки шоппинг больше по женской части.

Но в этот раз решил угодить прекрасной половине человечества и рассказать, сколько можно сэкономить на тряпках.

По моему мнению, подобный пластик надо заводить минимум через год после универсального.

Сложно так понять, сколько денег уходит на одежду, ведь люди ею не каждый месяц закупаются.

- «Card Plus+» от Кредит Европа Банка – 5% на одежду и обувь, лимит снова хороший – 5000 баллов. При тратах свыше 15к обслуживание бесплатно, иначе – 80 рублей в месяц;

- «All Inclusive» от Промсвязьбанка – те же 5%, но лимит уже – 1000 рублей, а обслуживание 150р. в месяц;

- «Космическая карта» от Росевробанка – 5% в категории Шоппинг при тратах от 10к;

- «Cashback» или «Мисс Россия» от Русского стандарта – 5%.

*Если я не учел какой-то категории, то пишите в комментариях. Раскрою ее отдельно.

Но мне пока ничего интересного в голову не приходит.

В чем смысл? Возвращать 1% со всех покупок – элементарно, но приятно.

Если какие-то траты у вас сильно превышают остальные, то можно задуматься о пластике с повышенной ставкой на какую-нибудь категорию. Только перед этим обязательно провести анализ.

Что в сухом остатке?

Подводя итоги, хочу ответить всем читателям.

Самый выгодный кэшбэк по банковским картам — это:

- «Черный» продукт от Олега Тинькова — за ее универсальность

- Хоум Кредит со своей «Пользой» — за ее проценты по разным катериям (выгоднее вряд ли что-то есть на 2019 год)

- «Все сразу» от Райффа — просто за 5% «на все»

- «Cashback» от Альфы — отличный вариант для автомобилистов

- «Мультикарта» от «ВТБ» — вообще признана «пластиком года» по версии «Banki.ru» — за ее хорошие проценты под категории

- «Сверхкарта» от Росбанка — за ее 7% в первые 3 месяца и тот же процент на категории раз в квартал (на выбор)

- И, наконец, «Премиум» от Сбербанка — за «налив» в программе «Спасибо» приличного количества бонусов (у меня друг на любых АЗС заправляет машину бесплатно этими «спасибками», но и тратит в месяц прилично)

А мы пока переходим к тому, как экономить в интернете.

Кэшбэк-сервисы

Такие порталы экономии хороши тем, что всегда бесплатны и ничего не требуют: ни паспорта, ни стояния в очередях, но при этом помогают экономить.

Сейчас развелось слишком много кэшбэк-сервисов, и проблема в том, как выбрать подходящий.

- Почему проблема? Потому что хочется и денежек вернуть как можно больше, и при этом не нарваться на мошенников.

- Да-да, среди сервисов очень много лохотронов.

- Можете сами полазить по моему блогу – те сервисы, которые красным на картинке перечеркнуты – мошенники, к ним обращаться не стоит.

Поэтому главная вещь для подобного сайта экономии – надежность.

Подробный вывод на чистую воду таких «дельцов» — вам вот сюда по ссылке.

Да, если вы даже случайно купите что-то через мошенника, то свои деньги не потеряете, так как платите магазину, но и возврат не получите. А время потратите.

Получается, все, что можно потерять – время и нервы.

Ценные ресурсы, не правда ли?

Я бы даже сказал, ценнее денег.

Именно поэтому я и разбираюсь со всеми сервисами, чтобы вывести их на чистую воду и сэкономить вам время и нервы. Приступаем!

Как узнать врага?

Чтобы вывести врага с большой «экономией» на чистую воду, надо обратить внимание на сайт.

Как он сделан?

Много ли возможных переходов существует, или это лишь сайт-визитка с одной страницей?

Однажды я наткнулся на «IQ-кэшбэк» (о нем у меня пост тоже есть), и не смог сделать ни одного перехода на странице.

Хотя кнопки-то были.

Оказалось, что программисты плохо поработали, и кнопки к действиям не привязали. Очевидно, что это показуха, а значит — разводняк.

Конечно, надо смотреть так же на ошибки в тексте: если люди жмотятся на корректора, то и на кэшбэк вам будут жмотиться.

Часто ли вы читаете правила и соглашения от сервисов?

Надо бы почаще.

Либо просто читайте мой блог, я изучаю их за вас, а потом свое экспертное (надеюсь!) мнение высказываю.

Первой строчкой о кэшбэк-сервисах я отметил их бесплатность.

Если вас просят оплатить что-то – не соглашайтесь.

Либо это мошенники, либо пустая трата денег (хотя и не всегда, исключение — когда покупок ОЧЕНЬ МНОГО, и они ДОРОГИЕ).

- Например, «Летишопс» любит навязывать свой ВИП-аккаунт с повышенными ставками за 150 рублей за месяц.

- Но даже с этими наращиваниями ставки «Летишопса» не будут лучшими на рынке.

- А стоит ли тогда платить, особенно учитывая то, что с надежностью у него в последнее время тоже проблемы?

На что обратить внимание?

Если всех мошенников мы уже откинули, осталось определиться среди нормальных работающих сервисов.

Вы можете придерживаться моих рекомендаций и пользоваться «Secret Discounter» – одним из лучших сервисов на данный момент.

Либо же пойти в свободное плаванье и подобрать сервис самому.

Сейчас я научу вас, на что надо обращать внимание.

Время подтверждения кэшбэка

У «Secret Discounter» этот срок самый быстрый. Хоть львиная доля — там 30 суток, но есть позиции, когда ожидание составляет буквально пару дней, в остальных сервисах свои деньги надо ждать по месяцу или даже два.

Для кого-то это не напряг, но большинство после недели ожидания начинают мучить поддержку с вопросами «Где же мои деньги?», хотя требовалось лишь заранее ознакомиться с правилами.

Минималка для вывода

Минимальная сумма для вывода денег – то количество денег, которое придется накопить в личном кабинете сервиса, прежде чем забрать их.

Разумеется, тут чем меньше, тем лучше.

Но надо понимать, что сервис не может одновременно предлагать и высокие ставки, и низкую минималку. Поэтому надо искать равновесие, для меня это и есть «Secret Discounter».

Для ориентира, 500 рублей – стандартная сумма для вывода денег.

- Ее придерживаются «Letyshops», «Копикот», «Cashback.ru» и многие другие.

- Существует вывод и от одного рубля. Например, у «Скидка.Ру» и «Cash4Brands». У «Сикрет Дискаунтера» эта сумма на уровне 350 рублей.

Если же вы видите, что сервис минимальную сумму для вывода обозначил как 600 деревянных или даже выше, – разворачивайтесь и плывите в обратную сторону, скорее всего, это лохотрон.

И стоит обращать внимание на комиссии.

Большинство сервисов этой ерундой не страдают, но встречаются индивидуумы.

Например, кэшбэк-сервис «Cashback.ru».

Если вы при помощи этого сервиса сэкономите более 30 евро, то 5 из них сервис оставит у себя как комиссию. Более того, у них есть дополнительная комиссия на вывод средств – от 1 до 3%.

Проценты

Конечно, надо обращать внимание и на процентные ставки разных магазинов.

Но не очень доверять высоким показателям, так как это тоже могут быть лохотроны.

А еще надо внимательно читать условия.

- Например, сервис N обещает вернуть 10% с покупки мобильников на «Али».

- Средний телефон «Ксяоми» там стоит около 10 тысяч, то есть пользователь рассчитывает вернуть целую тысячу.

- Но это он только так рассчитывает, но не вернет, ведь не читает правила, где сказано, что максимальный размер кэшбэка – 500 рублей, независимо от процента.

То есть, тут ситуация точно такая же, как и с карточками.

Надо включать голову и анализировать, чей возврат получается выгоднее, а не просто вестись на ставки.

Лучшие кэшбэк-сайты по своим программам лояльности со временем увеличивают ставки во всех магазинах, а сами интернет-магазины снижают ставки для постоянных клиентов, если верить отзывам.

Вот так баланс получается.

А как кэшбэк рождается?

Явно капусту не аист приносит, не так ли?

Ответ: магазин платит сервису за приведенного клиента, а сервис отсыпает пользователям немного своего золота в процентах – вот и все.

Поэтому сервисы рассчитывают только на массовость, а не на элитарность какую-нибудь.

Мне же не надо пояснять, зачем магазины платят за клиентов, да? Чтобы те что-нибудь потратили и повысили доход компании.

Причем больше важны именно новые покупатели, которые как бы привыкают к магазину, поэтому зачастую для них ставки и выше.

Стоит ли доверять кэшбэку?

Порой жизнь учит, что вообще никому доверять нельзя.

Но мне можно)

После того, как вы поняли, как сам по себе возникает кэшбэк, не должно быть вопросов: можно ли доверять ему. Хотя в статье по ссылке я все разложил по полкам)

Ответ: конечно можно! Все логически обосновано. Но не всем и не всегда.

Другое дело – мошенники, но они есть абсолютно везде, просто надо соблюдать бдительность и ходить только там, где уже есть проверенные мною дорожки.

В любом случае, вы не потеряете свои деньги за товар. Просто не получите тех самых вожделенных процентов сверху.

- Главное – ничего не скачивать у мошенников.

- Я вообще против того, чтобы пользоваться каким-нибудь техническим прогрессом при получении процентов «назад».

- И сейчас имею в виду плагины и приложения.

Как получить кэшбэк?

На первый взгляд все выглядит довольно легко: зашел на кэшбэк-сайт из моего рейтинга, зарегистрировался, нашел магазин, перешел, заказал, оплатил – все.

Но есть несколько заморочек, с которыми вас надо познакомить.

Заморочки следующие:

- Перед всем действом провести генеральную чистку браузера (историю, cookie);

- Заказ делать только через корзину, причем до перехода с сервиса она должна быть девственно чиста;

- Выключить все расширения, кроме того, который предлагается именно вашим сервисом экономии (если вы его скачали);

- Оформлять заказ только с ноута или компа, избегать мобильников и планшетов (ОБНОВЛЕНО! Сейчас уже неактуально, все прекрасно работает);

- Не вводить промокоды из интернета – только разрешенные самим сервисом, вы их всегда найдете на нем, бросаются в глаза;

- Не использовать режим «Инкогнито»;

- Не изменять заказ, то есть, ничего не убирать и не добавлять.

Как видите, ничего сложного нет, но эти правила соблюдать надо обязательно.

Почему я против технического прогресса?

Как видите, в «заморочках» написано, что мобильный телефон лучше избегать.

Связано это с тем, что файлы cookie передаются каким-то неправильным путем или передаются плохо, и информация до сервиса и магазина о покупке через кэшбэк-сайт может тупо не дойти.

Поэтому я выступаю против мобильных приложений от сервисов.

Но это и не единственная причина.

Даже если вы приложение скачаете, то на большинстве магазинов будет написано «кэшбэк не доступен в приложении».

А смысл тогда его скачивать?

Память телефона засорить?

Единственным исключением считается «Али» – у того возврат процентов зачисляется всегда. Мне кажется, он даже с кнопочной «Нокией»-3310 подружится.

А что не так с плагинами?

Если вы скачаете плагин какого-нибудь сервиса, то он будет оповещать «Эй, парень, на этой странице есть кэшбэк!».

После такого предложения вы будете искать предложения конкурентов или просто купите побыстрее товар с экономией?

Уверен, что просто купите побыстрее.

Я бы и сам так поступил, ведь человек – существо ленивое. Но ведь так можно пропустить выгодные или акционные предложения от конкурентов и упустить экономию!

Более того, плагины от некоторых сервисов работают очень плохо.

Например, на сайте «Летишопса» можно практически под каждым магазином почитать отзывы, что при заказе с плагином возврат процентов не начислился.

А значит, надо писать в поддержку, разбираться.

Снова тратить свое время и нервы.

А, как мы помним, они ценнее денег.

Думаю, теперь вы готовы познакомиться с лучшими кэшбэк-сервисами.

Рейтинг и обзор кэшбэк-сервисов

У меня уже есть отдельный и подробный рейтинг cashback-сервисов, но он такой – достаточно сухой и без комментариев.

При этом я практически о каждом писал отдельный пост, поэтому сейчас я сделаю расширенный рейтинг сайтов с кэшбэком с основными фактами и комментариями к ним.

Это будут лучшие сайты по России, но большинство из них спокойно выводят деньги и в СНГ, а некоторые и по всему миру.

«Secret Discounter»

Открывает топ кэшбэков мой любимый сервис: у него хорошие процентные ставки и при этом огромное количество магазинов.

- Минималка – 350 рублей.

- Но это все не главное. Владельцы 10% своих доходов передают в благотворительный фонд. То есть, я своими покупками косвенно помогаю нуждающимся.

- А можно даже не косвенно, а перевести часть своих «доходов» или даже всю сумму в тот же фонд помощи.

Тут есть и программа лояльности, которая рано или поздно повысит ваши ставки во всех магазинах еще на 30%. Да, и в первую неделю после регистрации вы автоматически эту «тридцатку» получаете просто так. Бесплатно.

И за приведенного друга будут начислять 15% от его процентного «возврата».

Как видите, тут очень выгодно. А самое главное – этот сайт девственно чист.

Что значит — практически нет отрицательных отзывов.

«Biglion»

На втором месте топа сервисов именно этот сайт, который только недавно перешел в этот рынок, поэтому давайте скорее о нем расскажу.

- Тут 300 рублей минималка, и те же 300 рублей дают за приведенного друга.

- Полученным процентом «назад» можно оплатить купоны, либо вывести без комиссии.

- Ставки выше средних.

Вроде все отлично, но нет еще отзывов на «Биглион» именно как на кэшбэк-сервис, а рисковать первым не хочется.

Поэтому ждем обкатку и там делаем выводы.

Ведь сайты кэшбэка у нас еще остались, и немало. Скажу, что в моей категории на сайте я делал обзор 30+ штук, но в больших случаях испытывал чувство «рукалицо» (модный термин). Причин там много, не буду вам их тут описывать, захотите познакомиться — перейдете в раздел и все сами увидите.

«Cashback.ru»

У этого сервиса часто максимальные ставки на нашем рынке, на этом все плюсы заканчиваются.

В этом обзоре я уже писал, что у «Cashback.ru» двойная комиссия и высокая минималка в 500 рублей.

Но и это не все.

В отзывах в интернете очень часто жалуются, что кэшбэк не доходит, особенно с реально дорогих покупок.

Крупной бытовой техники, например. Поэтому с мелким заказом рискнуть можно, а вот что-то значительное не доверил бы.

«Скидка.Ру»

Самый большой плюс этого сервиса в низкой минималке – 1 рубль.

- Ставки средние, выбор магазинов небольшой.

- Тут кэшбэк начисляют очень долго.

Может, это и оправдывает низкую минималку для вывода.

Люди жалуются на техподдержку, якобы она на вопросы не отвечает, а только корректно отсылает. Я с их техподдержкой никак не связывался, но приз за надежность присвоить не могу.

«Letyshops»

![]()

Куда уж без старичка нашего рынка экономии через возврат денег «назад»?

- Тут в последнее время все не очень круто: кэшбэк не доходит, ставки снижаются быстрее истребителя.

- Стало очень много жалоб на «Летишопс». Но при этом у них реально отличная служба поддержки: помогут, начислят ручками.

- Но стоит ли каждый раз трезвонить в колокола и ждать поддержку, тем самым тратить свои время и свои нервы?

- По мне – нет.

Тут тоже есть программа лояльности. Рано или поздно ставки так же вырастут на 30%. Есть и реферальная программа, где за друга так же наливают 15% от его кэшбэка.

Ничего не напоминает?

А еще есть «Lety-коды» – промокоды, которые повышают ставки по всех магазинах.

Штука прикольная, но реальной выгоды совсем немного.

«Летишопсом» тратится очень много денег на рекламу, но качество становится хуже и хуже.

Не рекомендую, хоть и заканчиваю им свой топ-5 кэшбэк-сервисов.

«Копикот»

Контора зарегана в Суоми.

Для меня «Копикот» – копия «Летишопса». Поэтому я был очень удивлен, когда узнал, что этот проект финский. Сама Финляндия будто бы подглядывает за нашими кэшбэк-сервисами.

Тут ставки такие же, как у «Летишопса», только нет программы лояльности и промокодов на увеличение процента.

- Минималка — те же 500 рублей.

Часто встречаются странные требования к партнерам. Например, бронирование за «Букинг» не ранее чем за два месяца до заезда.

- Но так же все лучшие предложения разберут?

- Причем отзывы на него не такие плохие.

Но вот такие странные условия и непонятные ставки все портят.

«Qiwi.Bonus»

Еще один не кэшбэк-сайт, который им стал.

Тут нет заморочек с выводом денег: раз в месяц они сами прилетают в ваш киви-кошелек.

А дальше, что хотите – то и делайте.

Мне такая система очень нравится, потому что я активный пользователь этого кошелька. Остальным же придется к нему привыкать.

Ставки тут тоже выше средних, но очень много отзывов, что деньги идут медленно и не всегда доходят.

Очень не любят люди их техподдержку, так как она может просто забить за какой-нибудь вопрос. Вопрос о том, почему вы не получили свой кэшбэк.

За что я не люблю этот сервис?

За дискриминацию!

Они не любят карточки от «Тинькофф», хотя всем остальным карточкам с функцией возврата они рады.

Такая борьба с конкурентами мне не нравится, поэтому сервис я не рекомендую.

«EPN-Cashback»

Закрывает топ-кешбеков один из самых популярных сервисов кэшбэка для «Алиэкспресса».

- Но в остальном выбор магазинов очень скромный, если сравнить с конкурентами.

- Минимальная сумма для вывода – 20 центов.

Только свежие отзывы не радуют. Появились жалобы, что возврат денежки зачисляется через раз, а аккаунты при возникновении каких-либо вопросов просто блокируются. «Ай», короче.

И снова в заключение хочу закрыть вопрос, где самый выгодный кэшбэк в сервисах. Ответ:

- «SecretDiscounter» — за хорошие ставки, надежность и законопорядочность (создан сайт в Белоруссии, Лукашенко следит за коммерцией при помощи десятков контролирующих органов), благотворительность

- «Cashback.ru» — за лучшие ставки

- «EPN» — за самый крупный процент «назад» на «Алиэкспрессе» (до 90% на безделушки, 4% ровно на обыденные крупные товары — больше нигде не найдете)

- «Letyshops» — за узнаваемость бренда, нормальные ставки и лояльность пользователей

- «Cash4brands» — за простой сайт, отзывчивую поддержку и немалые ставки по возврату

Еще посмотрите в сторону «Мегабонуса» + достаточно выгодного «Бонуспарка». Обзоры привел по ссылкам.

Вывод

Да, мне не удалось составить топ-15 лучших кэшбэк-сервисов.

Если у таких популярных пошли проблемы с надежностью, что говорить об их менее известных конкурентах?

Напомню, у меня их аж 31 штука, но 75-85% из них — очень непопулярные или не очень надежные. Отзывы изучал, сайты смотрел, выводы «выводил».

От автора

Я пытался в этом обзоре раскрыть все самое важное о кэшбэке. Посмотрели мы на пять вариантов экономии, особенно зарылись в сайты экономии и карты банков.

Надеюсь, у меня получилось разжевать трудную инфу и каждому из вас в рот ее аккуратно положить. Чтобы голодным никто не остался)!

А вы осмысливайте это информацию и начинайте экономить!

(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)