ОБНОВЛЕНО-21.10.2019. Голосуем, не стесняемся.

Всем привет!

Спешу сообщить большую новость: закончилась целая эпоха!

Росбанк перестал выдавать «Сверхкарту», которая в первые три месяца давала 7% кэшбэком на абсолютно все покупки. На официальном сайте теперь этот продукт мы не видим в списке возможных «пластинок» с кэшбэком. Грустно.

Кто успел, тот молодец, а кто не успел, должен чаще читать мои статьи и следить за выгодными фишками, о которых я рассказываю.

Ведь на «Сверхкарту» я делал свой отзыв-обзор.

И моим читателям эта штука нравилась, судя по обращениям через обратную связь со мной.

Разумеется, на смену легендарной «пластинке» пришла новинка, о которой я сегодня поведую всю правду.

![]()

Называется она #можноВСЁ.

Вот и проверим, действительно ли можно ее использовать выгодно или лучше обойти стороной.

Обман зрения?

Итак, нашему с вами вниманию Росбанк представил карту Visa #МожноВСЁ — вообще, это новинка уже скорее 2019 года, поэтому давайте скорее пообзорим.

Кажется, что она одна, но на самом деле их очень много.

Привычному делению на кредитные и дебетовые никто, наверное, уже не удивится, поэтому банки каждый раз будто хотят сразить клиента наповал и придумать столько условий, чтобы тот точно запутался.

Но я, гуру кэшбэка, вас проведу нужными.

Среди #можноВСЁ есть две кредитные «пластинки»:

- «Классическая»;

- «Премиальная».

Удивительно, но кредитные карты #можноВСЁ от Росбанка предлагают невкусные условия по «наливу», поэтому мы их сильно трогать не будем.

Между собой касательно возврата процентов они вообще не отличаются, а там всякие плюшки в виде индивидуального менеджера меня не сильно интересуют.

Что нам дает новая кредитка?

- 1% на все покупки;

- 1 категория повышенного кэшбэка.

Другое дело – дебетовые карты Росбанка.

Тут и выгодность разнится, и цена.

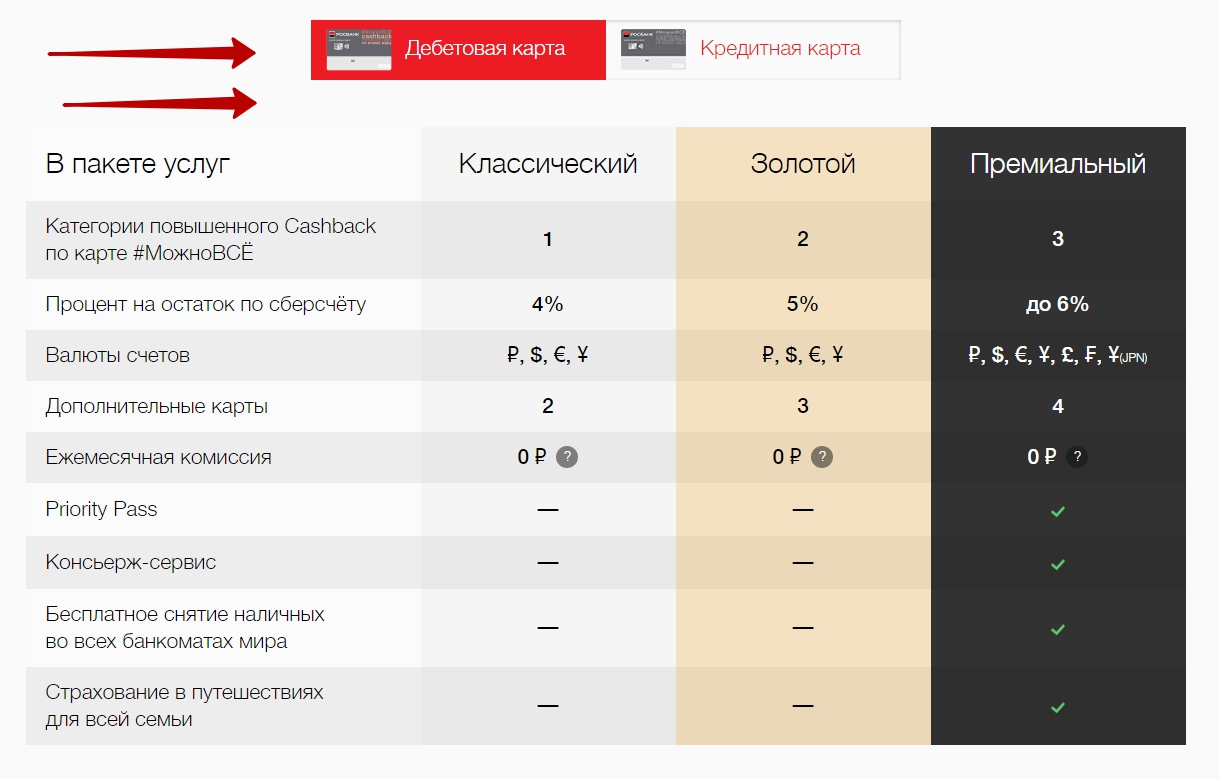

Среди дебетовых есть три разных тарифа #можноВСЁ с разными условиями:

- «классический»;

- «золотой»;

- «премиальный».

От пакета зависит:

- количество категорий повышенного кэшбэка;

- процент на остаток;

- количество валют на карте;

- количество дополнительных «пластинок»;

- стоимость обслуживания.

Мы, разумеется, разберем каждый тариф и скажем, достоин ли он жизни или, как минимум, подключения.

Но сразу стоит сказать, что есть вещь, которая от тарифа не зависит: это лимит. Максимум по #МожноВСЁ – 5000 в любой карте.

Это касается и режима «Travel», о нем мы еще сегодня скажем.

В чем суть?

Суть одновременно проста и сложна.

Возврат процентов может начисляться милями или же рублями – клиент может менять решение каждый месяц.

Есть «наливка» на все покупки — 1%, он действует всегда.

Также есть категории повышенного кэшбэка по #МожноВСЁ, из них клиент также может выбирать то количество, которое разрешено по тарифу.

Категории следующие:

- автомобиль;

- детские товары;

- аптеки;

- все для красоты;

- кафе и рестораны;

- общественный транспорт и такси;

- товары для дома.

Категории по карте #можноВСЁ можно выбирать в Росбанк-Онлайн через сайт или мобильное приложение.

Менять их можно 1 раз в расчётный период, который по условиям банка длится один месяц.

Думаю, что категории банк менять не будет, поэтому и на 2019 год они будут актуальны.

Как начисляются кэшбэк по карте #можноВСЁ?

Поскольку правило сложное, но действует для всех, я решил напугать вас в самом начале.

Размер возврата в процентах, который вы получите, будет зависеть от того, сколько денег вы по ней потратите.

Думаю, это правило никто не будет менять и в 2019 году, поэтому оно долго будет актуально для банковского продукта #можноВСЁ.

Звучит оно легко, но по факту все сложнее, предлагаю посмотреть в табличку.

| Общие траты за месяц | Размер возврата |

| До 5к | — |

| 5-30к | 2% |

| 30-80к | 5% |

| 80-300к | 10% |

| От 300к | 1% |

Выглядит все просто: если потратил больше 30 тысяч, но меньше 80, то возврат процентов на выбранную категорию будет 5%.

Но такой подход неправильный!

Карте #можноВСЁ от Росбанка действительно «можно все», поэтому она придумала свои условия и правила: кэшбэк подсчитывается отдельно к каждой конкретной покупке и зависит от того, сколько вы на данный момент потратили за месяц.

Возьмем нашего старого знакомого условного «Петра».

- Допустим, Петр выбрал категорию «авто» и решил заправить автомобиль.

- Это буквально его первая покупка за месяц, а значит, процентов «назад» он не получит за этот бензин. Поэтому Петр поступает хитрее: он берет свою жену, везет ее в «Ашан», она тратит там 5,5 тысяч, а потом заезжает на заправку, где бензин ему нальют с возвратом в 2%. Уже неплохо.

- Допустим, что жена Петра весь месяц требовала поездок в «Ашан», а еще и новую стиральную машину. Таким образом траты по его карте на 27 число составили целых 48 тысяч, а ведь еще и заправиться надо. Но в этот раз ему бензин уже с 5% возвратом нальют. Вообще красота!

- Друг Петра, Василий, недавно стал отцом, поэтому завел карту #можноВСЁ и подключил категорию «Дети». Он внимательно прочел правила, а потом пошел и купил детскую коляску за 15 тысяч, и это была его первая покупка. А все потому, что он знает: если первая покупка в месяце была крупная (больше 5к), то возврат начислится на всю сумму.

- Петр этого правила не знал, но все равно поступил правильно, что отвел жену в «Ашан», поскольку продукты пробиты одним чеком, и потраченные 5,5к тоже облагаются кэшбэком, но стандартным – в 1%.

То есть, можно выделить два правила по работе с картой:

- первая покупка должна быть крупная (!);

- покупки в категориях повышенного кэшбэка лучше откладывать на конец месяца, чтобы сумма трат была повыше (!!).

Но не стоит забывать, что платеж может обрабатываться до 3 дней, поэтому делайте покупки не позже 27-28 числа по своей #МожноВСЁ.

А если я хочу получать бонусы в милях?

Если вы решили куда-нибудь полететь в ближайшее время, то можете поднакопить мили, которыми сможете покрыть часть или даже весь билет или путевку.

Основное правило тут точно такое же: для покупки в категориях с повышенной ставкой важно, сколько денег вы потратили к этому моменту.

От этого зависит количество Travel-бонусов, которое начисляется за каждые потраченные 100 рублей: от 1 до 5%.

| Общие траты за месяц | Количество travel-бонусов |

| До 5к | — |

| 5-30к | 1 |

| 30-80к | 2 |

| 80-300к | 5 |

| От 300к | 1 |

Что стоит сказать о такой хитрой системе?

- Во-первых, когда банк пишет, что кэшбэк по карте #можноВСЁ 10%, он врет.

Да, такой возврат может быть, если вы потратите определенную сумму, и даже если он будет, то реальный размер возврата будет меньше из-за «растущей» ставки.

Для максимального процентного возврата надо сначала потратить 80 тысяч рублей, а только потом покупать что-то в бонусных категориях.

Но это очень трудно представить на практике.

- Во-вторых, основная часть людей тратит до 30-40 тысяч рублей в месяц, а значит, размер ставки по #можноВСЁ от Росбанка даже на бонусные категории будет около 2-5% — тут можно варианты и поинтереснее найти.

Подробнее о сущности кэшбэка

Помню, мой преподаватель по философии часто задавал вопрос: «В чем сущность стола?».

Оказывается, в самом столе!

С возвратом процентов по #МожноВСЁ все примерно так же просто.

Если вы хотите получать возврат не в Travel-бонусах, то все элементарно: он будет приходить в рублях по условиям первой таблицы.

А вот с этими «Travel»-бонусами, которые иногда называют милями, все сложнее.

Использовать их можно только для оплаты на сайте «OneTwoTrip».

Примечание автора. Кстати, про возврат процентов в этой конторе я подробно расписывал шаги, которые помогут вернуть часть суммы. Если интересно — очень рекомендую.

А еще — рассказывал про три карты, которые сотрудничают с данным сервисом, то есть копилку теперь можно пополнять.

«OneTwoTrip» – сайт, где можно найти практически все, что нужно для путешествия:

- билеты на самолет, поезд, автобус;

- отели;

- машины в аренду;

- даже готовые туры и экскурсии.

То есть сервис подойдет как любителям путешествовать самостоятельно, так и «пакетникам», которые любят максимальный комфорт и расслабленность на отдыхе.

Интересно, что на самом сайте есть валюта кэшбэка – трипкоины.

Я так понимаю, что эти две валюты – от сайта и от Росбанка – будут приравнены друг к другу в случае с картой #можноВСЁ.

Анализ выгоды

Предлагаю проверить, ищет ли «OneTwoTrip» действительно выгодные предложения или готовит их с наценочкой.

Для этого возьмем нашего Петра и отправим его праздновать 23 февраля из Москвы в Питер самолетом.

Вылет у него будет в пятницу, 22 числа, а прилет – 24 февраля, воскресенье, чтобы на работу не опоздать.

«OneTwoTrip» показал самый дешевый вариант за 3932 рубля.

А теперь идем на «Aviasales» и смотрим, что нам показывает он – 3780 рублей.

Разница получается в 152 рубля.

- Выглядит смешно, но давайте переведем это в проценты от первоначальной стоимости.

- Так выходит уже 3,9%.

- С учетом того, что сам возврат у большинства населения будет 1-2%, то вывод получается очень неутешительный: с таким процентным подарком «назад» только в минус уйти можно.

Либо же мне просто не повезло с рейсом.

Но получается так, что выгоднее накопить все это дело кэшбэком, а далее купить на стороннем сайте.

Особенно с учетом того, что при возврате в рублях и тратах от 5 до 30 тысяч возвращается 2%, а в «Travel-режиме» – всего 1%.

Казалось бы, зачем тогда это вообще придумать? «OneTwoTrip» много денег дал за сотрудничество?

В общем, догадки-догадочки.

А теперь самое время ознакомиться с тарифами продукта #МожноВСЁ, ведь их так много и надо выбрать оптимальный.

«Классика»

Все подробности по этому пакету — //www.rosbank.ru/ru/persons

Первое и самое важное, на что влияет тариф, – количество категорий с повышенной ставкой от Росбанка.

Тут их немного – всего одна.

То есть вы будете получать 1% на все покупки (кроме категорий исключений вроде казино) и повышенный кэшбэк на одну категорию, выбранную вами.

Плюс в том, что категорию раз в месяц можно менять.

- То есть если у вас в следующем месяце день рождения, и есть желание отпраздновать его с друзьями в баре или ресторане, то будет логично подключить эту категорию.

- Если же день рождения у ребенка, то придется подключить категорию «Дети» и вести дитё в «Детский мир».

Поэтому совет такой: не рожайте детей в месяц своего рождения, иначе будет трудно определиться с категорией по карте #можноВСЁ от Росбанка. Шучу, конечно. Но суть именно такая.

Что еще умеет «классическая» «пластинка»? Начислять процент на остаток по счету. Но делает она это не очень охотно и наливает всего по 4% годовых.

Зато можно к ней привязано 4 валюты – это очень удобно.

Все дебетовые карты #можноВСЁ от Росбанка можно сделать бесплатными, но условия разные.

У классики это:

- покупки от 15 тысяч в месяц;

- хранение на карте, счетах и вкладах от 100 тысяч.

Для бесплатного обслуживания хватит одного условия.

Если ни одно не выполняется, то придется ежемесячно платить по 199 рублей. Не есть «гуд».

«Золото»

«Не все то золото, что блестит» – так хочется начать раздел об этом тарифе, поскольку две категории повышенного кэшбэка для такого названия — вообще несерьезно.

Да, тут процент на остаток по счету чуть повыше, и ключевое слово «чуть» — 5%.

Все те же 4 валюты на карте, ничего нового, только платить за это придется уже 499 рублей в месяц.

И условия для бесплатного обслуживания #МожноВСЁ строже (но хватит и одного):

- 500 000 на счетах, вкладах;

- 40 000 трат каждый месяц.

Мне кажется, что Росбанк слишком много чего хочет, ради двух категорий повышенного кэшбэка, у которых чаще всего ставка будет 1-5%.

Кому-то пора покупать губозакаточную машинку.

«Премиум»

Она же – Visa Signature #можноВСЁ.

- Это самая дорогая карточка из серии, но по иронии и по ней можно получить повышенный кэшбэк не по всем категориям, а только по трем.

- Хорошо хоть, что клиент сам эти категории для себя выбирает из списка.

- Тут при разговоре о начисляемом проценте на остаток по счету возникает предлог «до».

- Наверное, это мой самый нелюбимый предлог.

- Так вот, нам обещают до 6% годовых на остаток по счету.

Напомню, что карта «Польза» от Хоум Кредит Банка, которая становится бесплатной, если вы в месяц потратили 5 т.р., начисляет без вопросов 7% годовых. Это так, к слову пришлось.

Тут нам обещают 7 разных валют.

Только вот один значок повторяется, я не магистр экономии, но, кажется, что-то тут нечисто.

Да это и не важно все, когда вы узнаете, что карта #МожноВСЁ в классе «Premium» стоит в месяц 3 тысячи рублей!

Шутка в том, что если бы эта была сумма за год и речь была только о кэшбэке, я бы сказал, что это дорого. А тут — за месяц.

Конечно, есть и условия бесплатного обслуживания.

Предлагаю вам поиграть в интуицию и предугадать, какие тут будут цифры.

А теперь показываю:

- хранение от 3 миллионов;

- ежемесячные траты от 150 000;

- хранение от 1,5 миллиона и траты от 75 тысяч.

Разумеется, подобные вещи не для простых смертных, поэтому тут есть еще и люксовые ништяки забесплатно:

- «Приорити Пасс»;

- «Консьерж-сервис»;

- Снятие денег в любом банкомате мира бесплатно;

- Страховка во время путешествий для всей семьи.

При таких тратах «пластинка» реально может быть выгодной, наверное.

Хотя при максимальном лимите в 5000 рублей это сложно представить.

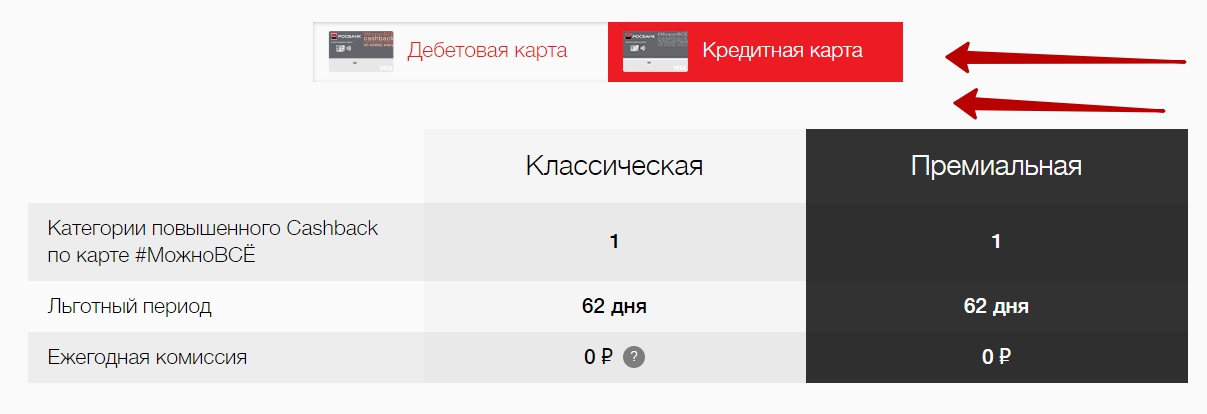

Кредитки

В начале статьи я упоминал, что имеются и кредитные карты #можноВСЁ от Росбанка.

Так вот, они очень непримечательны собой.

В кэшбэке между ними разницы нет, поскольку полагается всего одна категория повышенных ставок.

«Премиальная» карта бесплатна, а вот «Классическая» бесплатна только первый год. Далее либо 890 рублей за год, либо бесплатно при тратах от 180к.

Категории

Теперь предлагаю пройтись немного по категориям повышенного кэшбэка для «пластинки» #можноВСЁ от Росбанка и посмотреть, что в них входит, чтобы понять, выгодно или не очень их подключать.

| Категория | Комментарии |

| «Авто» | Помимо АЗС сюда входят автомойки, запчасти, техцентры, сервисы, оплата парковки. Это отличное наполнение для категории, поскольку часто даже в Автокарты только топливо суют. |

| «Дети» | Магазины игрушек, хобби (вроде Леонардо), детская одежда, STEAM (компьютерные игры), некоторые канцтовары. |

| «Аптеки» | Аптека и оптика – тут все понятно. |

| «Красота» | Магазины, салоны красоты, барбершопы, фитнес (не все сети), парикмахерские, некоторые бани, сауны, горнолыжные клубы. |

| «Кафе и рестораны» | Понятно, что все кафе и рестораны сюда входят. Но пиццерии тоже сюда относится, и даже фаст-фуд в виде Макдональдса, столовые в университетах, а также доставка в виде Деливери Клаб или Яндекс.Еды. То есть категория очень обширная. |

| «Городской транспорт и такси» | Метро, Ж/Д, такси, каршеринг, даже прокат велосипедов в Хельсинки, билеты на автобус в Нидерландах |

| «Товары для дома» | Магазины вроде Твой Дом, «Леруа Мерлен«, Стильные кухни, Касторама, Аскона, Рубль Бум, «ИКЕА«, «Максидом» и прочие. |

Что важно при желании получить кэшбэк по бонусной категории?

Важно, чтобы МСС-код вашей организации совпадал с перечнем МСС-кодов, привязанных к определенной категории.

- Это хорошо видно в категории «Красота» из таблицы: чаще всего фитнес-клубы регистрируют с МСС-кодом, который относится к спорту.

- В данном случае единичный клуб зарегистрировался с кодом, который «отвечает» за красоту, а значит, с него можно получить повышенный кэшбэк.

- Но это работает и в другую сторону.

- Например, вы думаете, что идете в детский магазин, где продается мебель для малышей, а владелец посчитал, что это товары для дома и дал соответствующий МСС-код.

- В таком случае вам будет положен только 1%.

Еще немного полезной информации

У Росбанка есть банки-партнеры, где можно совершать снятие средств или пополнение без комиссии.

К ним относятся:

- «Альфа-банк«;

- «Райффайзенбанк«;

- «Газпромбанк«;

- «Россельхозбанк«;

- «АК Барс«;

- «Уралсиб«;

- «ВТБ«.

При этом сама карта роли не играет: хоть #МожноВСЁ, хоть #ЗарплатнаяМожноНоЧутьЧуть и прочие.

Закрытие сего «чуда» происходит только в офисах банка, блокировать при потере можно по телефону 8 800 200 54 34.

Вот вам наглядная информация по подразделениям банка для удобства.

Подведем итог

Честно говоря, я очень грущу, что ушла «Сверхкарта» от Росбанка, а ей на смену пришел очень слабенький аналог.

Нет, этот «пластик» хорош для тех, кто любит много тратить, но простому смертному человеку с расходами в 30-40 тысяч в месяц он большой выгоды не сделает.

Отзывов о #МожноВСЁ еще нет, поскольку это супер-пупер новинка. Приложу скриншоты, конечно, друзья, как только они появятся от реальных держателей «картонки».

Если вы, взвесив все плюсы и минусы системы #МожноВСЁ, решили ее заиметь, то ее можно заказать в режиме «онлайн» на сайте Росбанка, плюс подробнее ознакомиться с тарифами.

Хотя, куда уж подробнее…?

Я же рекомендую ознакомиться лучше с другими вариантами в моем топе банковских карт: нынешняя «пластинка» не оправдала ни моих надежд, ни надежд читателей форума «Банки.Ру».

А им, уж поверьте, доверять можно.

С уважением, Денис.

(18 оценок, среднее: 4,56 из 5)

(18 оценок, среднее: 4,56 из 5)

Очень оригинальная подача материала про эту карточку с её запутанными условиями по кэш бэку! Стало хоть немного понятнее, благодаря вас.

Спасибо!

Кручу верчу запутать хочу… как это уже заеб…. надо носить с собой инструкцию как потратить деньги и раз в неделю становиться бухгалтером. Потрать столько то с таким то условием, при этом нужно чтобы было вот так, никто не хочет подумать о клиенте? Кто поставил лимит траты 5 тыс ? А если я жене отдаю деньги, а у меня 3 тыс макс расходов ? Куча карт и у всех свои ньюансы. В банке думают, что повсюду финансисты с хорошей памятью и кучей бабла! Верните ссср! Тупо твердая валюта и процент на хранение. Засуньте ваши кэшбэки себе в жопу!

Рома, просьба держать себя в руках и не выражаться.

Мы ничего не можем сделать с этим, такие запутанные условия были и будут.

Сам я тоже против такого, если вам интересно мое мнение.

Пользуюсь такой картой уже полгода, всем очень довольна. Да, система бонусов сложновата, но можно ведь подробнее распросить у менеджеров банка. Мне вот при оформлении все по полочкам разложили, какие плюсы, какие минусы. Автору спасибо за статью, очень информативно)

Тоже скучаю по Сверхкарте. Очень удобно было, проценты возвращались со всех покупок и плюс скидки от самой визы. Эх, были времена) Но сейчас тоже есть много хороших карт у Росбанка, та же 120подНоль, кешбеков нет конечно, зато вот 4 месяца можно не платить. Супер же)

Как все подробно расписано, спасибо. Я тут тоже недавно оформила карту можновсе, и по незнанию сидела ждала кэшбеки за покупки, которые так и не пришли, а оказалось, что слишком поздно сделала покупки, это мне потом в офисе банка объяснили. Теперь буду знать)

Вы несколько раз упоминали лимит 5000руб в месяц в статье, но почему-то так и не сделали следующий логический переход.

Кэшбэка 10% по этой карте просто нет. Физически. Это трюк и развод.

По условиям карты кэшбэк 10% начинается от трат 100 т.р. Т.е. для того чтобы получить 10% ты должен потратить по карте минимум 100 т.р.

5%*99.99 т.р.=МИНИМАЛЬНЫЙ уже накопленный кэшбэк за месяц составил 5 т.р..

В то же время и МАКСИМАЛЬНЫЙ возможный кэшбэк тоже 5 т.р.

Иначе говоря, как только вы выходите на траты за месяц достаточные для того чтобы у вас кэшбэк пошел 10%, как в этот момент у вас заканчивается лимит на получение кэшбэка по карте за месяц.

Сотрудники банка в общении называют это «сгорает». Т.е. начислить — начислят, но получить не сможешь.

Согласитесь красивая разводка. Кэшбэк 10%, как звучит! Имхо надо было уж тогда писать кэшбэк 20%. Или даже 100%. Какая разница, если выплатят максимум 5%

Спасибо за уточнение, Александр. Люди будут вам благодарны за подобный опыт.

Отличная статья! Очень наглядно объяснили все) я буквально в прошлом месяце открыл кредитку можновсе, вроде все понял как рассчитывается кешбэк, но пока с трудом получаестя выполнить условия, зп и траты небольшие. Но с другой стороны нравится большой льготный период по кредитке. Поэтому кешбэки это, скорее, приятное дополнение.

Условия так быстро меняются, только успевай следить. Была приятно удивлена, когда недавно обнаружила возможность получить по карте кеш в 25% на товары для дома. Жаль, что недолго будет счастье(

Отличная карта, больше и добавить нечего. В начале года сделал ее зарплатной. Для зарплатных клиентов вроде как можно получить снижение ставок по кредитам и т.д.

Моя зарплатная карточка) Я хоть и «простой смертный человек с расходами в 30-40 тысяч», мне карта очень нравится. Хотя бы тем же самым бесплатным обслуживанием. Его можно получить при расходах по карте более 15к. Вообще в рамках зп проекта работодатель должен оплачивать обслуживание по карте. В моем случае зп проект в другом банке, а я изъявила желание остаться в Росбанке. Отдельно скажу про оформление карты. Заказывала прямо на сайте. Изготавливают стандартно около недели. Получала в отделении на волоколамском, хотя можно и на дом заказать

Разочарован, обман ещё в том, что кэшбэк не выплачивается при сумме покупок в промежутке между 5000 и 10000 рублей при ставке 1% на всё, он начисляется, но в дату выплаты кэшбек Сгорает, так как есть правило, что кэшбэк менее 100-а рублей Не выплачивается совсем! Отсюда вывод, минимальная сумма трат для получения выгоды составляет более 10-и тысяч рублей, а не 5-и!

Спасибо за статью) Карта действительно неплохая, главное наверное к ней найти подход. Мне например все эти бонусные программы неинтересны, много с этого не выиграешь все равно. Очень удивляюсь, когда люди шерстят инет в поисках мсс кодов. Это реально выгодно? Меня больше зацепила история с начислением процентов на остаток.Пока не до конца разобрался как у них это работает, но думаю вот это вполне себе выгодная тема. Есть тут те, у кого подключено начисление? Что думаете?

Я клиент Росбанка уже пять лет. Грамотное обслуживание и современный сервис в банке мне очень нравится. Когда переоформляла себе карту, выбирала, чтобы был нормальный Cashback. «МожноВсе» от Росбанка мне идеально подошла. Выбрала себе категорию на магазины косметики и получаю возврат за покупки 3%. На остаток на счете до 6%. Все просто и удобно. Отличная карта! Спасибо!

Я бы хотела сказать спасибо Росбанку за предложения на карте МожноВсе. Я везде расплачиваюсь картой и постепенно коплю Cashback. Получаю 3% возврата в моей любимой категории «салоны красоты» и 1% на любые покупки. Примерно раз в месяц снимаю свой Cashback. Мобильное приложение работает отлично, не зависает. Все операции легко и просто можно проверить. Все супер! Буду пользоваться картой сама и знакомым посоветую.