Привет всем, мои дорогие читатели!

Я к вам спешу с последними новостями о кэшбэке: родилась новая дебетовая карта, которая нам может быть полезна.

Отцом записан Связь-банк, дали ей имя – «UltraCard».

Ее особенность в том, что процент кэшбэка в выбранной категории зависит от суммы трат.

Получается, чем больше тратишь, тем больше возвращаешь.

Но я предлагаю познакомиться подробнее. Начнем с родителей.

«Связь-банк»

Об этом банке я уже писал, когда рассказывал о его топовой кредитной карте, которая дает целых 7 процентов кэшбэка на выбранную категорию.

Но минус в том, что это кредитка, а подобное условие не всем по нраву.

Видимо, Связь-банк это понял и выпустил нам дебетовый подарок под названием Ultracard, причем необязательно ждать нового 2019 года, чтобы открыть его – карту можно заказать на сайте в режиме «онлайн» уже сейчас.

- Сам банк надежный, существует с 1991 года.

- На данный момент представлен в 53 регионах России, всего 127 точек.

Международные организации оценивают банк как стабильный, дают положительные долгосрочные прогнозы, поэтому не стоит бояться заводить тут пластик.

«Ультракард»

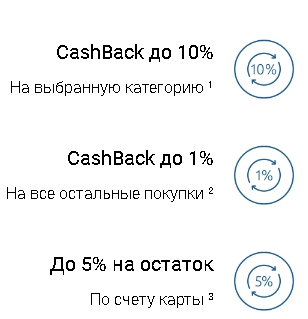

Основная суть Ультракарты описана выше: чем больше тратите, тем выше будет процент на выбранную категорию по системе 10-7-5%.

Что за категории?

Давайте разберемся:

- Такси;

- Рестораны;

- АЗС;

- Развлечения;

- Спортивные товары;

- Детские товары.

Нашли что-нибудь интересное для себя?

Я, честно говоря, нет.

Видимо, для таких домоседов, как я, банк затаил еще две категории для Ultracard:

- Продукты;

- Покупки.

Думаете, это одно и то же?

Нет, продукты – это чисто супермаркеты.

А вот в категорию «Покупки» входит одежда, обувь и интернет-магазины, которые продают по каталогу.

Только вот проблема в том, что эти категории банк сделал бонусными и подключает сам, кому и когда хочет.

То есть рассчитывать и заводить карту «UltraCard» из-за них нельзя.

А я бы очень хотел кэшбэк в супермаркетах 10%.

Кстати, система кэшбэка по Ультракард самим банком называется программой лояльности, поэтому не стоит пугаться такого словосочетания.

Теперь предлагаю посмотреть, что входит в каждую конкретную категорию, чтобы понять, хорошо она описана и стоит ли заводить дебетовую карту Ультракард чисто для нее.

Сделаю я это на основе MCC-кодов, то есть кодов, благодаря которым банки распознают направление деятельности компании.

Они международные и будут действовать даже в Катманду, если там принимают карты, а значит, кэшбэк можно получать в Непале и другой любой стране.

Главное – делать покупки из подходящих категорий.

ВАЖНО! Вот список всех МСС-кодов, которые заявляет нам банк —

- 4121

- 5172, 5541, 5542, 5983

- 5811, 5812, 5813

- 7829, 7832, 7841, 5733, 5735, 2741, 5111, 5192, 5942, 5994, 5932, 5937, 5970, 5971, 5972, 5973, 7911, 7922, 7929, 7932, 7933, 7941, 7991, 7992, 7993, 7994, 7996, 7997, 7998, 7999, 8664

- 5655, 5940, 5941

- 5945, 5641, 5943, 5311

Такси

Тут без сюрпризов: прописаны разные коды, которые отвечают за такси, поэтому можно пользоваться разными компаниями.

Иногда повышенный кэшбэк начисляется за МСС-код 4798, который отвечает за пассажирские перевозки.

Под этим кодом зарегистрированы РЖД, всякие службы доставки (например, СДЭК и Деловые линии), пункты выдачи товара (Озон или Боксберри).

Изредка попадаются и кафе.

В этом и особенность кэшбэка «Ultracard» по категориям: банк в правилах всегда прописывает MCC-коды, по которым стоит ждать возврат.

Иногда название категории и суть торговой точки никак не связано.

Как вышло в нашем случае «такси» и «кафе».

По этой причине заранее стоит узнать, какой МСС-код у заинтересовавшей вас организации, а потом и думать, будет ли за это кэшбэк или нет.

АЗС

Эта категория тоже расписана очень хорошо: встречаются все популярные автозаправки.

Стоит отметить, что при покупке чего-то на заправке сам по себе кэшбэк по «Ультракард» распространяется на весь чек, а не только на топливо.

То есть если вы решили покормить машинку бензином (соляркой) или себя пирожком, то радуйтесь – на это тоже возврат будет распространяться.

Это возможно как раз из-за МСС-кодов, который присваивается организации, а не товару.

Развлечения

Категория развлечений не отстает.

Давайте просто тезисно напишу, на что распространяется кэшбэк по Ультракарте:

- Кино;

- Музыка;

- Книги;

- Искусство;

- Цирк;

- Боулинг;

- Магазины видеоигр и так далее.

Получается, что можно реально хорошо поразвлекаться.

И придраться вообще не к чему.

Спортивные товары

Магазины вроде «Адидас», «Декатлон» и «Спортмастер» будут рады, что вы потратите у них свои деньги.

А вы будете рады, когда вам с этого придет приличный кэшбэк, если оплатите все это дело «UltraCard» от Связь-Банка.

Тут снова без сюрпризов, если вы уже думаете, что я зря начал обзорить категории, то вы не правы.

Просто я горькую пилюлю оставил под конец.

Рестораны

Кто же не любит вкусно поесть?

Все любят, поэтому карточки с кэшбэком на общепит пользуются большой популярностью.

Но дело в том, что Связь-банк по своей Ультракард не включил в категорию ресторанов МСС-код, отвечающий за фаст-фуд – 5814.

И кому-то может показаться, что это начало новой жизни без вредного фаст-фуда, но с пробежками по утрам.

Но проблема в том, что с этим МСС-кодом связаны и популярные кафе с ресторанами.

Говорить конкретные названия я не буду, поскольку страна большая и не все знают точки в Челябинске или Петербурге.

Так какой вывод?

Не стоит рассматривать эту карту от Связь-Банка как вариант для походов в ресторан.

Тут она может вас подвести, когда вы будете ждать своего кэшбэка с шикарного банкета на свадьбу, а ничего не придет.

Я уже писал про карточки, которые наливают кэшбэк в ресторанах, кафе и фастфудах – рекомендую ознакомиться.

Смена категории

Для смены любимой категории по Ultra card от Связь-банка надо обратиться в отделение банка или позвонить по телефону 8 (800) 500-00-80.

Изменения начнут действовать с 1 числа месяца, следующим за месяцем обращения.

Кэшбэк рассчитывается по дате покупки, а не по дате подтверждения.

- Допустим, сейчас 29 августа.

- Петр купил велосипед по скидке в спортивном магазине, поскольку у него была категория Спорттовары.

- На новом двухколесном друге заехал в банк и выбрал категорию Рестораны, поскольку теперь можно кушать сколько угодно – велосипед все калории сожжет.

- Пришел Петр домой и подумал: «А ведь банковские операции всегда подтверждаются несколько дней. Получу ли я свой кэшбэк за велосипед, ведь наступит новый месяц с новой категорией, когда операцию подтвердят?».

- Но Петру переживать не стоит, поскольку банку важна дата, когда была сделана покупка.

- Главное – сохранить чек для непредвиденных случаев.

Смена категории бесплатная, осуществлять ее можно хоть ежемесячно.

Размер – это не главное?

После того, как мы поняли, в каких сферах можно использовать карту «UltraCard», будем смотреть, насколько выгодно это можно сделать.

Как я писал, размер процента зависит от того, насколько вы хороши в тратах.

И не будет лгать себе и окружающим — тут размер имеет значение, потому что от этого зависит тариф, по которому Ультра-карта будет кэшбэк начислять.

| Траты в месяц | Выбранная категория |

| До 10к | 5% |

| От 10 до 30к | 7% |

| От 30к | 10% |

- А вот тут надо уже учитывать, как много вы в месяц тратите.

- Возможно, вы любите платить наличкой, и по карте набегает совсем чуть-чуть.

- Если так, то избавляйтесь от этой привычки и начинать получать прибыль за свои покупки.

В чем подвох Ультракарты?

Но есть один пункт, по которому мне эта карточка очень не понравилась.

- Оказалось, что от трат зависит не только размер кэшбэк в «любимой» категории, но и процент на все покупки.

- Если вы тратите меньше 10 тысяч рублей в месяц, то вам не будут платить возврат на все покупки даже 1 процент!

При этом оплата налогов, страховок, услуг ЖКХ и прочие противные платежи в эту сумму не входят.

Да-да, получается, что оплата ЖКХ за трату Связь-банком не считается.

- Интересно, что в подобный «список исключений» попал МСС-код 5399.

- Именно он часто высвечивается, когда совершаются покупки на Aliexpress.

- А ведь порой можно только за счет кэшбэка заказ и оплатить.

Вот это я называю вымогательство.

У всех бывают разные ситуации, иногда реально трат мало в месяц и даже 10 тысяч не выходит потратить – у многих же было такое, да?

И вас буквально вынуждают совершить еще трату, лишь бы получить кэшбэк.

Интересно, что чаще всего эта покупка не перекроет размер кэшбэка, и вы уйдете в минус.

Честно говоря, этот пункт сильно мое отношение к этой новой Ultracard с кэшбэком от Связь-банка подорвал.

Но давайте смотреть дальше, что нам предлагают.

А ты не злоупотребляешь?

Связь-банк считает, что выпустил такую выгодную карту, что решил перестраховаться.

В чем страховка?

В договоре к карте прописано, что если клиента заподозрят в тратах, сделанных только ради кэшбэка, то его платить не будут.

- Например, у вас все друзья резко стали покупать велосипеды по 50 тысяч за штуку, и вы каждому решили оплатить своей картой UltraCard, чтобы этот самый кэшбэк и получить.

- В таком случае, могут cashback не заплатить.

- Банк намекает на то, что если траты в любимой категории будут больше всех остальных трат вместе взятых, то могут начаться проблемки.

- Такое же правило было у кредитной карты Связь-банка, но интернет еще не знает историй о том, чтобы cashback не выплачивался.

Стоимость

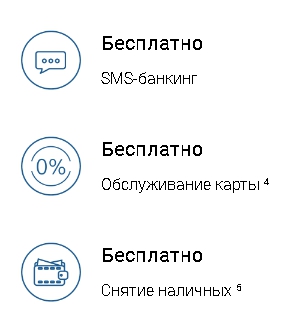

Стало понятно, что Связь-банку нравится, когда по его Ультракард тратят больше 10 тысяч в месяц.

Именно для таких карточка будет обслуживаться бесплатно.

Если же этот порог не перешагнуть, то придется выкладывать по 150 рублей ежемесячно.

Но есть и на этой улице праздник – за смс-оповещения платить не надо.

Но не представляю, кто в 21 веке пользуется смс-оповещениями, когда давно можно установить приложение банка на телефон и отслеживать там все траты и поступления.

Мне не понравилось то, что нет выбора из условий для бесплатного обслуживания карты Ultracard.

Например, по карте «Польза» для бесплатного обслуживания надо либо потратить 5 тысяч, либо хранить на карте 10 тысяч.

Связь-банк нам такого выбора не предоставляет и только агитирует тратить деньги.

- Бесплатно можно получить и дополнительную Ультракарту.

- Ее можно отдать жене/мужу, и все траты будут идти с одного счета, и кэшбэк, само собой, будет зачисляться на один счет.

- Удобно, если супруг/а — транжира.

Но лимит кэшбэк на две карты будет общий – 5000 рублей.

Процент на остаток

Карта вроде бы умеет начислять процент на остаток по счету, но делает это не очень хорошо.

Начисляемый процент снова зависит от количества трат.

Более того, люди, которые тратят менее 10 тысяч рублей, снова ничего не получают (точнее, получают копейки).

Давайте посмотрим на это вместе.

| Сумма трат в месяц | Процент годовых на остаток по счету |

| До 10к | 0,01 |

| От 10 до 30к | 3 |

| От 30к | 5 |

Сами видите: цифры тут так себе.

Не перестану пиарить Пользу от Хоум Кредит банка – она дает 7% годовых на остаток по счету, если потрачено более 5 тысяч в месяц.

Перерасчет и начисление процента происходит каждый день, но деньги приходят только в конце месяца.

Дополнительно

Стоит сказать еще несколько слов о UltraCard.

- Например, то, что кэшбэк начисляется деньгами, – это отличная новость.

- Нет никаких бонусов, которые надо по не всегда выгодному курсу переводить в рубли.

- Cashback приходит в течение первых двух недель месяца, следующего за отчетным.

Карта умеет стягивать деньги бесплатно.

«Стягивать» в этом случае — это профессиональная лексика, которая означает перевод без комиссии.

Это специальное слово потребовалось, так как это не стандартный перевод: например, тут не надо вводить номер счета, а только номер карты — сама операция технически скорее похожа на покупку.

Иногда такую операцию называют Card2Card или C2C.

Преимущество в том, что можно отсылать и получать деньги с других карт без комиссии.

Главное – удостовериться, что у второй карты эта опция тоже бесплатна.

Хотите еще познакомиться с профессиональным сленгом?

Пожалуйста!

- Ультракард от Связь-банк нельзя «положить на полку».

- Даже если на ней не будет средств, и вы не будете ею пользоваться, ваш долг за обслуживание будет расти.

- Когда вы решите достать карту и пополнить ее, с вас снимутся деньги за обслуживание карты за весь период простоя.

Отзывы на Ultracard найти еще очень непросто, поскольку она еще «свежачок».

Единственное, что могу сказать: никто о проблемах с ней не пишет ни на форумах, ни в интернете в целом.

Это не может не радовать.

Наличные

- Если вдруг потребовались наличные, то их можно снять с карты в банкомате.

- Сделать это можно в банкоматах Связь-банка, ВТБ, Альфы, Газпромбанка, Бинбанка.

- Если снимать до 10 тысяч в месяц, то снятие будет без комиссии.

- Если больше – 1% от суммы.

- А если перечисленные выше банкоматы, кроме Связь-банка, то комиссия минимум 180 рублей после того, как сняли 10 тысяч.

Есть и лимиты по снятию налика:

- 300 т.р. в день;

- 600 т.р. в месяц.

Но, скажу прямо, приблизиться к ним достаточно сложно, если только не машину за налик покупать.

Итоги

Карта Ultra Card от Связь-банка получилась в целом хорошая, если человек тратит более 10 тысяч в месяц, исключая налоги и ЖКХ.

В таком случае будет выходить 1% на все покупки (кроме того же ЖКХ и прочих исключений), минимум 7% на выбранную категорию, да и процент на остаток будет капать.

Поэтому стоит взвесить все плюсы и минусы Ultracard, перечисленные выше, определиться с категорией и начинать экономить!

(4 оценок, среднее: 4,50 из 5)

(4 оценок, среднее: 4,50 из 5)